老後破産しないための鉄則

そもそも「年金だけでは足りない」という認識が大切

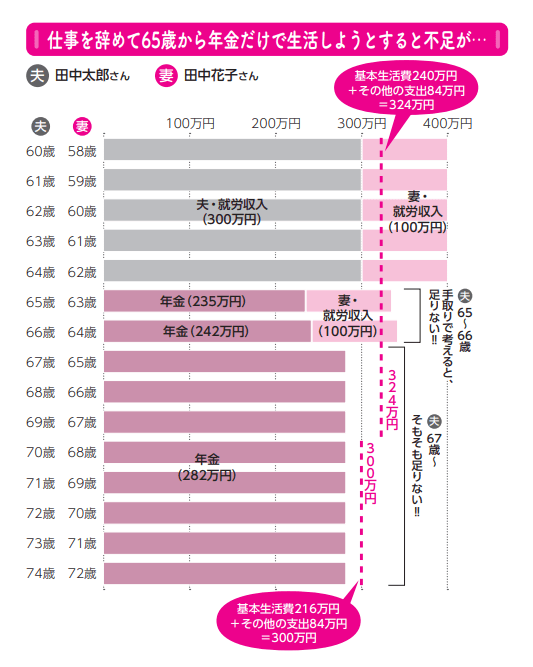

公的年金だけでは老後の生活が難しいということは何となくわかっている人は多いと思いますが、田中さん夫婦の例で実際にイメージしてみましょう。

下図は、田中さん夫婦の就労収入と年金を合計した、老後に入ってくるお金のイメージ図です。生活するのに必要な生活資金(基本生活費とその他の支出の合計)の年額目安は、夫70歳までは324万円(基本生活費240万円(月20万円)+その他の支出84万円)、夫70歳からは300万円(基本生活費216万円(月18万円)+その他の支出84万円)として点線で表しています。この点線のレベルにどの程度足りないかがイメージできます。

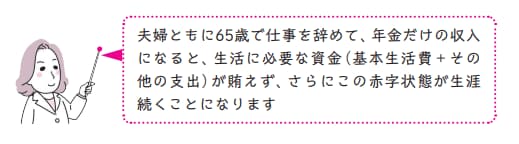

夫は300万円、妻は100万円で夫婦ともに65歳まで働き、どちらも65歳で仕事を辞め、65歳からの収入が年金だけになると、就労収入が夫婦ともに途絶える夫67歳・妻65歳以降、夫婦の年金額282万円だけでは必要生活費の点線に届きません。こちらの年金額は額面の金額なので、手取り額で考えるとさらに不足します。

●脱・65歳以降は年金生活! 第3回へ続く>>

『おひとりさまの終活準備BOOK』

酒井富士子著

発行所 三笠書房

定価 1,650円(税込)