投資のリターンの源泉にもなるエンゲージメント

以前私が投信や年金を運用する会社で働いていた時、投資先企業に対してこのスチュワードシップ活動を実施していました。注力するテーマの特定(例えば取締役会の多様性や脱炭素対策)、対象企業の特定、実際に課題意識を共有し、株主価値の向上に関して行動の変化を起こしてもらう面談、その後も関連ニュースが出た際のフォローアップなどについて、年間数百の企業を対象にエンゲージメントを行っていたのです。

その際、面談を受けてくださる事業会社の反応はさまざまで、課題に気づき、早速行動変容を起こす(例えば買収防衛策の廃止)もあれば、設備投資も株主還元もせずに余剰の資金を持ち続けて一向に自己資本利益率(ROE)を上げられない企業もありました。

スチュワードシップ活動は、中長期的なリターンの向上を目的とした内容について対話するので、一度や二度の面談では企業が成果をあげてくれないこともあります。一方でリターン向上に向けた活動の成果は資金の提供者であるアセットオーナー(例えば企業の年金基金や投信を保有している人)への説明責任が発生します。年金基金では、

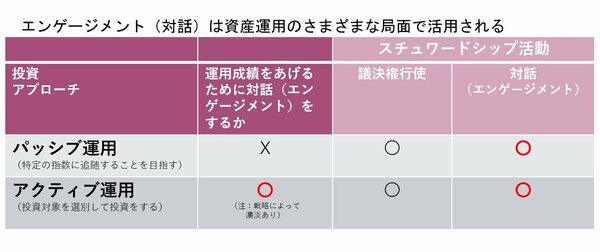

最後に簡単にエンゲージメントの種類について触れたいと思います。これまでお話したのは、投資後のエンゲージメント。これは投資戦略を単純にパッシブ運用、アクティブ運用と分けると、主にリスク低減の側面(例えば炭素税導入が見込まれるなか、脱炭素対策がどの程度整っているか、コスト増については準備ができているのか等の視点)からどちらの手法においても実施されているエンゲージメントになります。

一方でアクティブ運用の中には、投資のリターンの源泉としてエンゲージメントを活用する方法もあります。例えば、複数の事業を展開する企業に対して不採算事業に対する考え方をディスカッションする、ということは事業の組み合わせを変えることによって大きく収益構造が変わり、これまで割安とみられていた企業の株が将来の投資効率の改善から大きく向上することも考えられます。こういったエンゲージメントを軸にした投資手法をエンゲージメント投資(一部ではアクティビスト戦略)と呼んだりします。これについてはまた別の機会に、実際に見聞きした事も踏まえてお話しさせていただきます。

次回は、事業会社の視点で投資家とのエンゲージメントについてご紹介していきます。