近年、1月下旬になると、世界中の経済系メディアが記事として取り上げるものがある。米国の資産運用会社ブラックロックのCEOであるラリー・フィンク氏が、投資先企業の経営者に送る年次書簡、いわゆる「フィンク・レター」である。同社は、ウイリス・タワーズワトソンが米国のPension & Investments誌との共同調査として発表する資産運用会社ランキング(*1)で世界最大の運用残高を誇る資産運用会社として知られている。

日本では資産運用会社が世間においてその存在感を、例えば銀行を始めとする他の金融機関ほど放っていないためか、フィンク・レターに関心を持つ人も資本市場のごく一部の関係者に限られている印象さえ受ける。一方、米国では世間における資産運用会社の存在感は大きい。なかでも、ブラックロックの存在感は突出している。2021年末における同社の運用資産残高は約10兆101億ドル(*2)(1ドル=130円の換算で、約1301兆3130億円)にも及ぶ。米国最大の銀行を誇るJPモルガン・チェースの総資産、約3兆7436億ドル (*3)(同じく約486兆6680億円、同行アニュアルレポート)に対して3倍近い。

さらに、ブラックロックの主力商品・サービスはETFに代表されるインデックス運用であり、運用資産全体の3分の2 (*4)ほどを占めている 。インデックス運用では原則、投資先企業の取捨選択は行わず、インデックスを構成する銘柄全体に投資資金を配分する。米国最大規模の銀行の総資産を優に上回る資金規模でのインデックス運用なので、結果として、例えば英ファイナンシャル・タイムズ紙の記事 (*5) が評するように、同社は「米国ではほぼ全ての大企業、そして米国外では相当数の大企業において大株主である」という状況が生じている。

(*1)https://www.wtwco.com/ja-JP/News/2021/10/publication-of-the-ranking-of-the-top-500-asset-managers

(*2)https://s24.q4cdn.com/856567660/files/doc_financials/2021/ar/online/pdfs/BlackRock_2021_AR_Complete_040822.pdf (*3)https://www.jpmorganchase.com/content/dam/jpmc/jpmorgan-chase-and-co/investor-relations/documents/annualreport-2021.pdf

(*4)同社の2021年Annual Reportによると、ETFの大半がインデックスートラッキングのiSharesとのことなので、開示されているETF残高はインデックス運用とみなした。

(*5)‘The ten trillion dollar man:how Larry Fink became king of Wall St.’ Financial Times. Robin Wigglesworth. October 7 2021.

日本でも多くの企業で大株主に

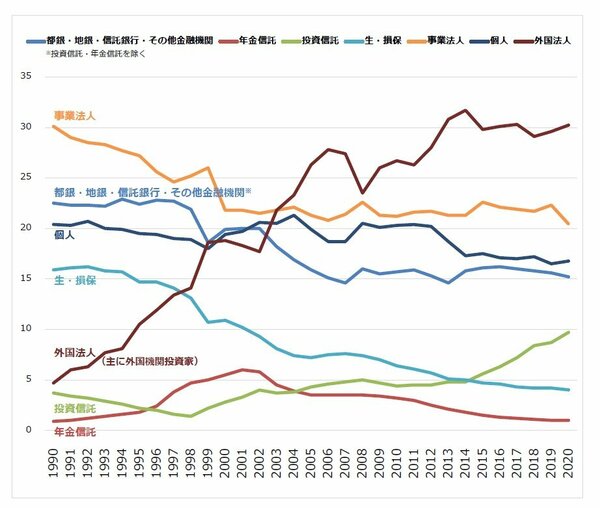

ちなみに、日本で戦後の昭和期に独特に発展した上場企業同士の株式持ち合いが現在、大きく縮小する傾向にある。東京証券取引所のデータ(図1)によると、1990年において日本の上場企業の平均的な株主構成は、銀行(*6) が約23%、他の上場企業(事業法人)が約30%、保険会社が約16%で、三者合わせた持株比率は約69%と3分の2を超える割合、つまり持ち合いを通じた親密な株主だけで特別決議を通せるほどであった。しかし、直近(2020年度末)、銀行は約15%、他の上場企業は約20%、保険会社は約4%とそれぞれ持株比率が大幅に減少し、三主体を合わせても39%にとどまる。

図1:投資部門別株式保有比率の推移(%)

これに対し、日本の上場企業の最大株主として大きく台頭したのは外国法人、すなわち外国の機関投資家(ひいては資産運用会社)であり、その持株割合は約30%とほぼ3分の1、つまり特別決議に対する拒否権を行使できるほどに至っている。2017年10月1日付の日経ヴェリタスの記事(*7) は、同年央時点で既に保有額で見てブラックロックがGPIF(年金積立金管理運用独立行政法人)に次いで、日本株全体の第2位の株主になっていると報じた。そうしたブラックロックのCEO、ラリー・フィンク氏が年頭に語る投資方針について、日本でも「さほど関心はない」と言い切れる上場企業の経営陣や資本市場関係者は、本来多くはないはずだ。

(*6) 都銀・地銀・信託銀行・その他金融機関。ただし、投資信託・年金信託を除く。

(*7)「日本株、第2位の大株主にブラックロック」、山下晃・花田幸典、日経ヴェリタス、2017年10月1日