マッチング拠出とiDeCo、どちらがおトク?

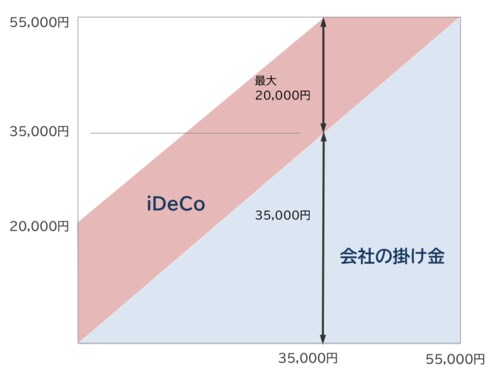

少し整理してみたいと思います。先ほどの表の通りなのですが、まず企業確定拠出年金(DC)のみ、マッチング拠出もない場合は、iDeCo利用はmax 20,000円まで可能となります。

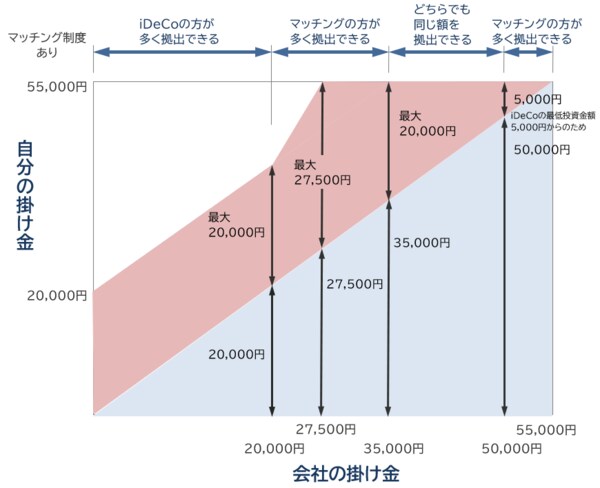

企業型確定拠出年金(DC)とマッチング制度が導入されている場合、ややこしくなってきます。 会社からの掛け金によって、自分の積み立てられる金額がiDeCoの方が多くなる、いやマッチング制度の方が多くできる、という状態になります。

しかも自分の掛け金と企業型確定拠出年金の合計の掛け金が55,000円までという注意点もあります。ですので、簡単にまとめてみました。

・会社からの掛け金: 3,000円~20,000円 iDeCoの方が多くできます

最大: 20,000円

・会社からの掛け金: 20,000円~35,000円 マッチング拠出の方が多くできます

最大: 27,500円

・会社からの掛け金: 35,000円~50,000円 iDeCoでもマッチングでも同額

最大: 20,000円

・会社からの掛け金: 50,000円~ マッチング拠出の方が多くできます

最大: 5,000円

出所:筆者作成

出所:筆者作成

iDeCoとマッチング制度、悩ましいですよね。個人的には、まずはマッチング制度がある場合は、企業型DC(マッチング拠出)を使うことを検討することからおすすめします。iDeCoを利用すれば、2つの手間(口座が増えること、管理料)が発生するからです。

ですので、iDeCoを検討して欲しい方としては、企業型の掛け金が少ない方になります。

他にも企業型確定拠出年金の商品ラインナップにはない商品に投資したいから、iDeCoを利用する、という考え方もありますし、転職の際にこれまで利用していたiDeCoを企業型DCに組み入れるのではなく、そのままiDeCoと併用していく、という考え方もあるかと思います。

手間は増えるかもしれませんが、これも今回の改正で検討できるようになった大きなメリットだと思っております。