キャッシュ・フロー計算書で「企業の状況」を推測

キャッシュ・フロー計算書は企業活動における現金の増減を表し、おもに以下の3つの項目に分かれている。

1. 営業キャッシュ・フロー

2. 投資キャッシュ・フロー

3. 財務キャッシュ・フロー

1つ目の営業キャッシュ・フローは、本業における現金の収支の差を表し、これがプラスの場合は本業でしっかり利益を上げられているといえる。

なお、前述の営業利益とは厳密には異なる。営業利益は現金だけでなく手形なども含めた会計上の利益を指すのに対し、営業キャッシュ・フローは「現金」の量を示す。そのため、両者には若干の差異が生じる場合があることは押さえておきたい。

2つ目の投資キャッシュ・フローは投資活動での現金の増減を表す。投資キャッシュ・フローがプラスの企業は投資額よりも投資先からの回収額が多い状況を示している。反対に、マイナスの企業は投資額の方が多いというわけだ。

3つ目の財務キャッシュ・フローは、資金の調達と返済による現金の増減を表している。プラスの場合は外部から積極的に資金調達していること、マイナスなら借入よりも返済を多く行っていることがわかる。

キャッシュ・フロー計算書を見るにあたって、それぞれの数値がプラスだと良いと一概に言えるわけではない点には注意が必要だ。たと例えば、投資キャッシュ・フローが大幅にプラスの企業は、投資に積極的ではない可能性も考えられる。そのため、それぞれのキャッシュ・フローを組み合わせてあわせて分析する必要がある。

以下は、その一例だ。

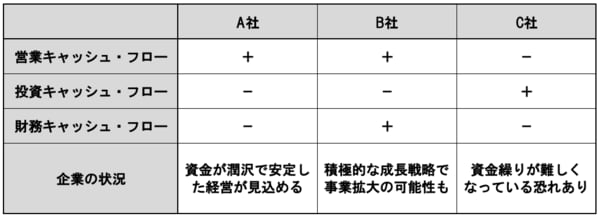

上記A社は営業キャッシュ・フローがプラスで投資キャッシュ・フローと財務キャッシュ・フローがマイナスである。ここから、潤沢な資金により本業や借入の返済が順調で、投資にも積極的であると読み取れる。このような企業は安定した収益が見込めるといえるだろう。

また、B社の場合は営業で得た利益だけでなく、大幅な借入も行うことで積極的な投資を行っている状況が読み取れる。大規模投資で事業拡大を図っているのではないか、と予測が立てられるのだ。

一方、C社の場合は営業キャッシュ・フローと財務キャッシュ・フローが共にマイナスだ。ここから、資産を売却して借入金を返済していると読み取れる。金融機関の融資が途絶えた可能性があるとも考えられる。

このように、キャッシュ・フロー計算書は3つの増減を組み合わせることで、企業の状態をある程度パターン化して分析できるようになるのだ。

投資において大切なのは、企業を総合的に判断すること。株価の動向や事業内容だけでなく財務状況なども含めて企業を多角的に分析し、吟味するようにしたい。

文/中曽根 茜(ペロンパワークス)