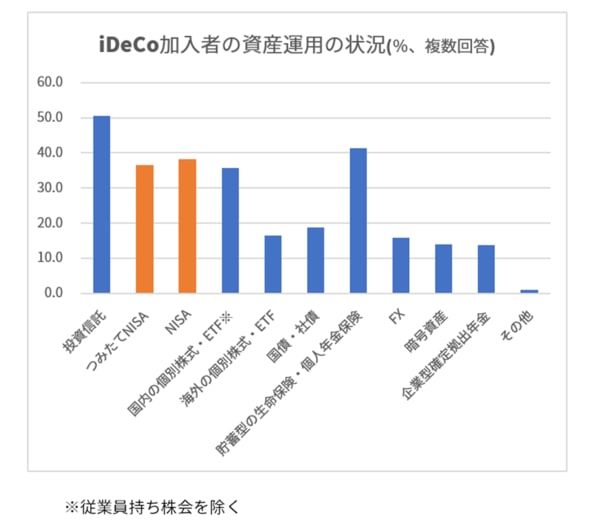

NISAやつみたてNISAと併用している人が75%

税制で優遇措置のある制度としてiDeCoと一緒に取り上げられることの多い「つみたてNISA」を利用している人が36.5%いました。そして「NISA」はそれを上回る38.2%の方が併用していました。「つみたてNISA」と「NISA」を合わせると75%にのぼり、大半の方が併用していることがわかりました。

出所:特定非営利活動法人確定拠出年金教育協会「iDeCo加入者調査2021」より作成

「つみたてNISA」との併用が目立つのがやはり30代です。30代のiDeCo加入者の59.8%が「つみたてNISA」を利用しています。「つみたてNISA」は若い世代での利用者数の伸びが高く、口座数シェアでも30代が28.2%(2021年6月末基準)とトップです。

老後に限定した資産形成を目的とするiDeCoと違って、「つみたてNISA」は売却して受け取るタイミングはいつでもOKです。つまり「つみたてNISA」には、これから起きるいろんなライフイベントに使えるという自由度があります。

一方で、「契約先で提示されている商品の中から選んで積み立てをする」、「運用益非課税というメリット」などは同じで、似ています。ですから、積み立てるお金を「老後」と「それ以外に使うかもしれないお金」に分けて、iDeCoとつみたてNISAを上手に活用しているようです。「NISA」を併用している30代のiDeCo加入者も42.7%いるので30代のiDeCo加入者は「つみたてNISA」か「NISA」をほぼ併用していることがわかります。

さらに、この30代のiDeCo加入者は「ふるさと納税」を利用している率も73.2%と、他の年代に比べて15%ほど高く「税」への関心も高い層でもあることがわかります。投資に積極的で、税というコストへの感度が高い30代がiDeCo加入者のようです。

一方で人数ウェートでは圧倒的に高い50代を見てみると「NISA」を併用している人は41.5%と30代とあまり変わらないのですが、「つみたてNISA」の併用率は25.7%と30代の半分以下です。「つみたてNISA」の年間投資可能額は40万円、「NISA」は120万円ですから、50代でiDeCo以外に資産運用する方は、ある程度まとまった額を運用していることが読み取れます。

iDeCoをきっかけに資産運用を始めた人が32.9%

投資信託を利用して運用している方が多かったので、「iDeCoをきっかけに資産運用を始めた」のか、「もともと資産運用をしていてiDeCoを始めたのか」、というあたりも聞いてみました。もともと資産運用をしていたという方が4割、他の制度で(多分つみたてNISAやNISA)で資産運用を始めたのをきっかけにiDeCoも始めたという方が2割、そして「iDeCoをきっかけに資産運用を始めた」という方が予想よりも多く3割もいました。特に20代(50.0%)・30代(41.4%)ではその比率がずば抜けて高い結果となりました。

そしてiDeCo以外の資産運用で利用する金融機関について聞いてみたところ60.8%と高い確率で同じ金融機関を選んでいることがわかりました。これは運営管理機関をしている金融機関にとっては朗報ですね(笑)。

さらに、20代(78.6%)、30代(68.6%)、40代(62.2%)と若い世代ほど同じ金融機関で取引しているとの回答でした。よく、金融機関の方からは「iDeCoだけではとても黒字にならないのだけれども若い顧客を獲得できるチャンスになるかもしれないので取り組んでいる」と聞かされることがあるのですが、まさしくこのことが実証されました。

すでにiDeCoから撤退してしまった地銀さんもありますが、運営管理機関としてのシェアは将来の金融勢力図に影響しそうな予感がします。

一方、もともと資産運用をしていた方がiDeCoを始めた場合、「iDeCoを含めた投資額に変化がない」が半数以上でした。50代は6割近くとこの傾向が強く、それに比べれば、40代は「iDeCoを含めた投資を増やした」との回答が多い傾向がありました。