5.いつでも引き出せる「つみたてNISA」

長期・積立・分散投資を支援することを目的とした少額投資非課税制度である「つみたてNISA 」。年間40万円までの投資で得た分配金や利益が、購入した年から20年間非課税になります。こちらは日本にお住まいの20歳以上の方なら原則誰でも利用できるためフリーランスに限った制度ではありませんが、フリーランスの資産形成にも活用できる制度の一つです。

つみたてNISAの対象商品は国が定めた条件(コストや指定されたインデックスに連動することなど)を満たした公募株式投資信託とETF(上場株式投資信託)が対象です。そのため投資初心者でも安心して始めることができます。最低積立金額はNISA口座を開設する証券会社によりますが、ネット証券では100円から積立できるところもあるので、まとまった金額での投資に抵抗がある方にも始めやすいでしょう。

つみたてNISAの資金はいつでも引き出せる(売却できる)ため、いざという時に現金化しやすいといたメリットがあります。ただしiDeCo同様、自分で金融商品を選んで運用するため、利益が狙える反面、値下がりリスクがある点には注意が必要です。

またつみたてNISAの積立額は所得控除の対象ではないため、前述した4つの資産形成制度より節税効果は限定的です。

つみたてNISAでの資産形成に向いている人

教育資金や住宅購入資金など、老後前のライフイベントに向けて資産形成したい人にはつみたてNISAは向いています。また、「目的は決まってないけど将来に備えて資産形成を始めたい」「少額から資産運用を始めたい」という方にも利用しやすい制度ではないでしょうか。

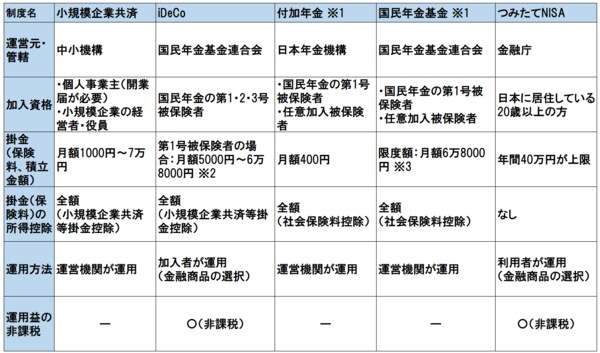

今回ご紹介した通り、フリーランス向けの資産形成制度はいくつも種類がありますが、その特徴は異なります。それぞれの特徴を下表にまとめましたので、比較検討する際の参考にしてみてくださいね。

併用が可能な制度であれば、目的に応じて複数の制度を利用するのもよいでしょう。いずれも長期的な運用を目的とした制度なので、無理なく継続できる掛金での積立をおすすめします。

フリーランス向けの資産形成制度比較

※1 付加年金と国民年金基金の併用は不可

※2 限度額は付加年金保険料または国民年金基金の掛金との合算

※3 限度額はiDeCoの掛金との合算