著者

Sumant Wahiton

マン・グループ ハイテク・セクター担当ポートフォリオ・マネジャー

はじめに

足元のAI関連投資からの新たな収益源を特定する上で重要な点は、株価の変動を避けようと試みることではなく、調整局面が来たときに耐えうる強靭なポートフォリオを構築することであると考えます。

11月19日にNVIDIA が発表した2025年8-10月期決算は極めて良好な内容であったものの、株式市場は下落しました。同社の経営陣は、AIへの旺盛な需要も今後も続くとの明確なメッセージを出したものの、その具体的な内容からは新たな懸念が浮かび上がりました。AI開発新興Anthropic社へのさらなる数十億ドル規模の投資、顧客の支払い能力の逼迫を示唆する売掛金の増加、GPUの耐用年数に関する疑問などが、高まりつつある不安を助長しました。

歴史的に見ると、バブルの天井を見極めて利益を得た投資家よりも、そうしようとして損失を出した投資家の方が多いことが分かります。われわれは、OpenAIが自社のベンダーから支援を受けたり、データセンターが実態のない会社のために資金を調達しているようなケースは、たとえNVIDIAのフアンCEOが同意しないとしても、現在はバブルの真っただ中にあることを示唆している、と考えています。しかしながら、そのバブルのピークのタイミングを計ろうとすることは愚かな試みであると思われます。

それよりも、われわれは、ハイテク・セクターのどの分野で利益が増加し、どこで利益が失われているのかを理解し、それに応じてポジションを構築することが有益であると考えています。これは株価の変動を避けようと試みることではなく、調整局面が来たときに耐えうる強靭なポートフォリオを構築するということです。

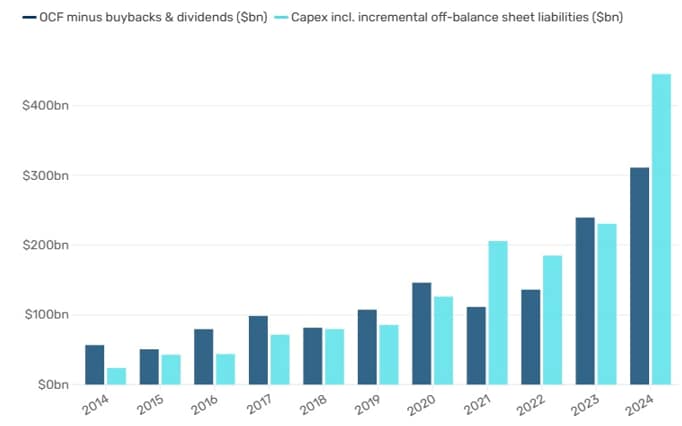

図表1:Amazon、GoogleやMetaといった巨大クラウド企業の設備投資(水色)が、キャッシュフロー(紺色)の創出を上回っている

どの分野から利益が見込まれるのか?

AIは、ハイテク・セクターが開発した技術でありながら、そのセクター自体に大きなディスラプション(破壊的な変化)をもたらす初めてのテクノロジーであると言えます。世界のハイテク産業の市場規模は4兆米ドル程度であるものの、このうちのおよそ2.4兆米ドルがこのAIディスラプションの対象となると考えられています。その結果、明確な勝者と敗者が生まれることになります。

例えば、ITサービスやコールセンターは、現実的かつ測定可能な規模の縮小に直面しており、もはやAIによる自動化は理論上の話ではありません。これまで人間の介入を必要としてきた業務をAIがこなせることが証明されるにつれて、これらの業界は存亡の危機に瀕しています。

一方、勝者側にいるのはインフラストラクチャー・ソフトウェア・プロバイダーです。AIモデルはデータへの直接アクセスを必要とするため、これらの企業の重要性は減るどころか、むしろ増しています。同様に、企業の心臓部に位置するERP(統合基幹業務システム)のようなミッションクリティカル(訳注:業務遂行に必要不可欠な要素)なソフトウェアは、AIがどれだけ速く発展しても、簡単には置き換えられません。AI企業自身でさえ、このようなインフラや基幹システムに依存しているのです。

AIの普及拡大のカギは、運用コストを下げることにある

AI活用の初期段階では、企業はあらゆる種類のモデルに対応できる、柔軟で汎用的なチップを必要としていました。しかしながら、技術の成熟化に伴い、特定のタスクに特化して設計された「専用チップ」に対する関心が高まっています。これらの専用チップは、はるかに少ない電力でこれまでと同等のパフォーマンスを発揮し、運用コストを大幅に削減できる可能性があります。

そのため、われわれは、このような専用チップを活用してAIのコスト削減を推進している企業にロング・ポジションを構築する一方で、電力消費の激しい汎用的なチップに依存している企業にショート・ポジションを構築するという投資方針が賢明であると考えています。このようなアプローチは、AIの成長ポテンシャルを捉えつつ、AIへの投資が減速したり、より健全な水準になった場合には、優れたダウンサイド・プロテクションとなるものと思われます。

AI競争における中国の存在

AIの競争力は、最終的には「AIの運用にかかる総コスト1ドルと電力1単位あたりに生成されるトークン(訳注:文章を処理・生成する際の最小単位)の数」というシンプルな方程式で測られることになると考えられます。中国は、かつて数十年あった技術格差を、AIの能力においては約1〜2年にまで縮めました。半導体技術ではまだ数年の遅れをとっているものの、中国のハイパースケーラーは、大量のデータ、豊富な電力、より安いコストといった面で有利な地位にあります。中国は2年ごとに、米国の電力網全体に相当する電力を増設している一方で、米国のデータセンターは、新たな容量を確保するのに2〜3年待ちの状態にあります。

「必要は発明の母」と言いますが、自給自足の必要性に駆られた中国の半導体企業は、技術格差を急速に縮める中で、投資家にとって投資妙味のある投資機会となっています。一方、中国のハイパースケーラーは、半導体分野での技術面での遅れをソフトウェアとモデルの革新で補っています。

西側企業にとって、競争力を維持することは、利用可能な場所において電力を確保することを意味します。米国のハイパースケーラーはすでに韓国、日本、UAEで電力容量を求めていますが、これらの国々は見返りとしてAIの計算能力を要求しています。このような電力争奪戦は、従来型のハイテク拠点以外の地域で、新たな投資機会を生み出しているのです。

AIの普及は、市場の過熱感が示すよりも緩やかになると思われる

このことは、現在の投資にリスクがないことや、株価調整が起こらないことを意味するわけではありません。ハイテク・セクターには一貫したパターンがあります。すなわち、革新的な技術に市場が熱狂し、その計り知れない将来性を見込んで投資が急増した後に、現実に直面し一時的な停滞を強いられる、というものです。われわれはこのようなパターンをクラウドコンピューティングや4G、5G技術で既に経験済であり、今回も同様のことが起こる可能性が高いと考えています。

実際には人々の行動変化は、技術の進歩よりもはるかにゆっくりと進みます。テクノロジーは急速に進歩しますが、企業の動きは極めて遅いものとなります。現時点でAIの活用は、秘密保持契約(NDA)の確認や些細な管理業務の処理が中心であり、経理や財務などの正確性が100%求められる業務には使われていません。なぜならば、AIはまだ完全に正確な結果を出すとは限らないためです。企業のAI導入はまだほんの表面をなぞっているに過ぎません。AIが企業の業務フローのほんの一部を変革するまでにはまだ長い道のりがあります。

この技術力と実際の導入との間のギャップが、「消化期間」を生み出します。現実が熱狂を冷ますにつれて、設備投資は減少するものと思われます。しかしながら、もしAIが持つと期待されている潜在能力のわずか10%でも最終的に自動化できるのであれば、現在の設備投資水準は時間とともに正当化される可能性があります。前述したようにハイテク分野だけでも2.4兆米ドルがAIディスラプションの対象となるということは、たとえそこに至る道筋が平坦ではないとしても、投資収益が実現する可能性を高いことを示唆しています。問題は、すべての投資家が十分なリターンを得ることができるのか、そしてそれはいつになるのか、ということです。

特段の記載がない限り、すべてのデータはブルームバーグに基づいています。

For more information on some of the key terms mentioned in this article, our Glossary may be found here: man.com/glossary

Important Information

This information is communicated and/or distributed by the relevant Man entity identified below (collectively the

"Company") subject to the following conditions and restriction in their respective jurisdictions.

Opinions expressed are those of the author and may not be shared by all personnel of Man Group plc (‘Man’). These opinions are subject to change without notice, are for information purposes only and do not constitute an offer or invitation to make an investment in any financial instrument or in any product to which the Company and/or its affiliates provides investment advisory or any other financial services. Any organisations, financial instrument or products described in this material are mentioned for reference purposes only which should not be considered a recommendation for their purchase or sale. Neither the Company nor the authors shall be liable to any person for any action taken on the basis of the information provided. Some statements contained in this material concerning goals, strategies, outlook or other non-historical matters may be forward-looking statements and are based on current indicators and expectations. These forward-looking statements speak only as of the date on which they are made, and the Company undertakes no obligation to update or revise any forward-looking statements. These forward-looking statements are subject to risks and uncertainties that may cause actual results to differ materially from those contained in the statements. The Company and/or its affiliates may or may not have a position in any financial instrument mentioned and may or may not be actively trading in any such securities. Unless stated otherwise all information is provided by the Company. Past performance is not indicative of future results.

Se non diversamente indicato, queste informazioni sono comunicate dall'ente di riferimento elencato di seguito.

Australia: To the extent this material is distributed in Australia it is communicated by Man Investments Australia Limited ABN 47 002 747 480 AFSL 240581, which is regulated by the Australian Securities & Investments Commission ('ASIC'). This information has been prepared without taking into account anyone’s objectives, financial situation or needs.

Austria/Germany/Liechtenstein: To the extent this material is distributed in Austria, Germany and/or Liechtenstein it is communicated by Man (Europe) AG, which is authorised and regulated by the Liechtenstein Financial Market Authority (FMA). Man (Europe) AG is registered in the Principality of Liechtenstein no. FL-0002.420.371-2. Man (Europe) AG is an associated participant in the investor compensation scheme, which is operated by the Deposit Guarantee and Investor Compensation Foundation PCC (FL-0002.039.614-1) and corresponds with EU law. Further information is available on the Foundation's website under www.eas-liechtenstein.li.

European Economic Area: Unless indicated otherwise this material is communicated in the European Economic Area by Man Asset Management (Ireland) Limited (‘MAMIL’) which is registered in Ireland under company number 250493 and has its registered office at 70 Sir John Rogerson's Quay, Grand Canal Dock, Dublin 2, Ireland. MAMIL is authorised and regulated by the Central Bank of Ireland under number C22513.

Hong Kong SAR: To the extent this material is distributed in Hong Kong SAR, this material is communicated by Man Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission in Hong Kong.

Japan: To the extent this material is distributed in Japan it is communicated by Man Group Japan Limited, Financial Instruments Business Operator, Director of Kanto Local Finance Bureau (Financial instruments firms) No. 624 for the purpose of providing information on investment strategies, investment services, etc. provided by Man Group, and is not a disclosure document based on laws and regulations. This material can only be communicated only to professional investors (i.e. specific investors or institutional investors as defined under Financial Instruments Exchange Law) who may have sufficient knowledge and experience of related risks.

Switzerland: To the extent this material is made available in Switzerland the communicating entity is Man Investments AG, Huobstrasse 3, 8808 Pfäffikon SZ, Switzerland, which is regulated by the Swiss Financial Market Supervisory Authority (‘FINMA’).

United Kingdom: Unless indicated otherwise this material is communicated in the United Kingdom by Man Solutions Limited ('MSL') which is a private limited company registered in England and Wales under number 3385362. MSL is authorised and regulated by the UK Financial Conduct Authority (the 'FCA') under number 185637 and has its registered office at Riverbank House, 2 Swan Lane, London, EC4R 3AD, United Kingdom.

United States: To the extent this material is distributed in the United States, it is communicated and distributed by Man Investments, Inc. (‘Man Investments’). Man Investments is registered as a broker-dealer with the SEC and is a member of the Financial Industry Regulatory Authority (‘FINRA’). Man Investments is also a member of the Securities Investor Protection Corporation (‘SIPC’). Man Investments is a wholly owned subsidiary of Man Group plc. The registration and memberships described above in no way imply a certain level of skill or expertise or that the SEC, FINRA or the SIPC have endorsed Man Investments. Man Investments Inc, 1345 Avenue of the Americas, 21st Floor, New York, NY 10105.

This material is proprietary information and may not be reproduced or otherwise disseminated in whole or in part without prior written consent. Any data services and information available from public sources used in the creation of this material are believed to be reliable. However accuracy is not warranted or guaranteed. © Man 2025