著者

Photis Georgiades

Head of Portfolio Analytics, Man AHL

Howard Wong

Junior Quant, Man AHL

Yash Panjabi

Client Portfolio Manager, Man AHL

Tarek Abou Zeid

Partner and Head of Client Portfolio Management, Man AHL

Otto van Hemert

Director of Core Strategies, Man AHL

主要点

- トレンドを捉える手法は数多く存在しますが、アプローチやパラメータの違いが、トレンドフォロー戦略のパフォーマンスに大きな格差を生じさせる可能性があります。

- このことをモデル化するため、われわれは戦略設計の多様性を反映した20の仮想トレンドフォロー・ポートフォリオを作成しました。

- この分析から、取引スピード(ポジション保有期間)、投資対象市場、キャリー・トレード組み入れの有無、特定資産への傾斜配分などに関するわずかな違いが、特に市場のストレスが高まる局面において、トレンドフォロー戦略にパフォーマンス格差に大きな影響を与える可能性があることを示しています。

はじめに

トレンドフォロー戦略間のパフォーマンス格差は、これまであまり探求されてこなかったテーマです。直感的には、「トレンドから収益獲得を目指すトレンドフォロー戦略の運用マネジャーが差別化できる余地はほとんどない」と思われるかもしれません。しかしながら現実的には、トレンドを捉える手法は多岐にわたり、アプローチやパラメータの違いがさまざまな結果をもたらします。

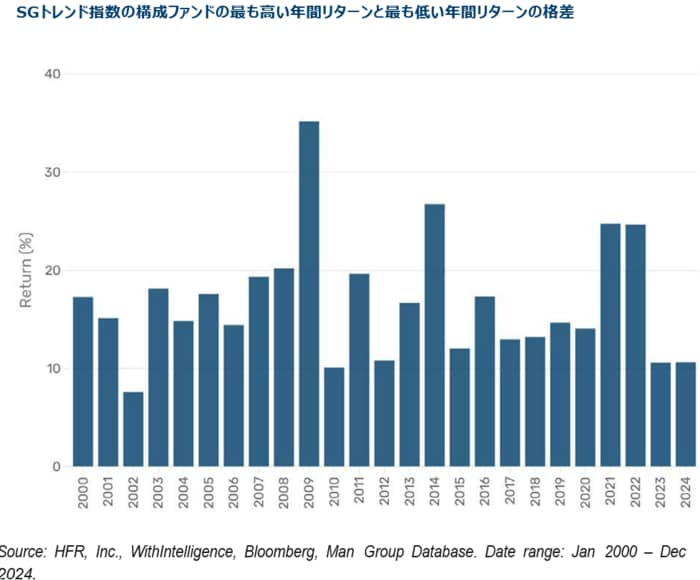

ソシエテ・ジェネラルのトレンドフォロー指数(SG Trend Index)¹の2000年の運用開始以来の構成ファンドのパフォーマンスを分析したところ、各年の最も高いリターンと最も低いリターンの格差は、平均で約10パーセントポイントであることが分かりました。年によってはその2倍にまで拡大することもありました。資金配分を行うアロケーターの視点から見れば、このようなパフォーマンス格差は、運用マネジャーを選択する上で大きな課題となります。

これまであまり分析されてこなかったトレンドフォロー戦略の特定分野に焦点を当てる新シリーズの一回目として、本レポートではパフォーマンス格差を生む可能性のある要因を検証し、それぞれがどのようにパフォーマンス格差につながるのかを考察します2。

異なるトレンドフォロー戦略間のパフォーマンス格差

まず見て取れるのは、ほとんどの年において、指数を構成するファンドの大半はパフォーマンスの方向性(プラスあるいはマイナス)が一致しているという点です。例えば、2002年(ITバブル崩壊)、2008年(世界金融危機)、そして2022年(インフレ上昇局面)では、ほとんどのトレンドフォロー戦略がプラス・リターンを獲得しました。一方、2011年や2018年は、マーケットが乱高下した結果、大半の構成ファンドがマイナス・リターンとなりました。このようにリターンの方向性が一致しているにもかかわらず、図表1の下段が示すように、各構成ファンドの絶対ベースのパフォーマンスには、かなり大きな格差が存在します。

まれなケースであるものの、パフォーマンス格差の原因が、トレンドフォロー戦略を設計する際のパラメータの違いによるものではなく、固有(idiosyncratic)の要因であることもあります。例えば2009年には、構成ファンドのうち1つだけが2桁台のプラス・リターンを記録した一方で、残りのファンドのリターンは横ばいかマイナスとなりました。このプラスの異常値を記録したファンドは、定性判断運用を行うファンドであったことが判明し、何らかの経緯で指数に組み入れられてしまっていたものの、1年後には除外されました。もう一つの好例は2014年です。この年には2つの構成ファンドがほぼ横ばいのリターンとなったにもかかわらず、残りのファンドは15〜25%程度のプラス・リターンを記録しました。この事例におけるわれわれの仮説は、異常値を記録した2つのファンドが、パフォーマンスが不振となった非トレンドフォロー型マクロ戦略にかなり大きな資金配分を行っていたというものです。トレンドフォロー戦略が分散拡張を目的に、コア戦略を補完するサテライト戦略として異なるモデルを組み入れることは珍しくないものの、その影響が裏目に出た事例であると考えられます。この点については後述します。しかしながら、このような固有なケースを除けば、パフォーマンス格差の大部分は、トレンドフォロー戦略を設計する際のパラメータの違いに起因するものであると考えられます。

仮想トレンドフォロー・ポートフォリオを使ったパフォーマンス格差の分析仮想トレンドフォロー・ポートフォリオを使ったパフォーマンス格差の分析

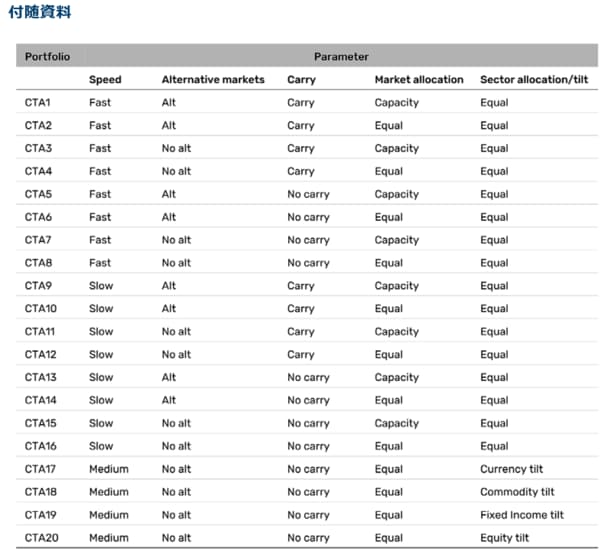

SGトレンド指数の構成ファンド間のパフォーマンス格差をモデル化して分析するため、われわれは実際に運用されている様々なトレンドフォロー戦略の特徴を反映した20の仮想トレンドフォロー・ポートフォリオを作成しました。われわれは、30年以上にわたるトレンドフォロー戦略のモデルの運用経験に基づき、同戦略の設計に活用されるパラメータを以下の通り定義しています。

<16(または24)種類の仮想トレンドフォロー・ポートフォリオを構築するための、4つのバイナリ(二者択一)・パラメータ>

1. 取引スピード

a. 高速または短期保有: ポジション保有期間は2〜3ヶ月。ポジション・サイジングのための参照期間(ルックバック)は1ヶ月

b. 低速または長期保有: ポジション保有期間は6ヶ月。ポジション・サイジングのための参照期間(ルックバック)は12ヶ月

2.キャリー・トレードの組み入れ

a. 組み入れなし

b. 組み入れあり: 通貨および債券のキャリー・トレードに15%配分

3.オルタナティブ(非伝統市場)市場の組み入れ

a. 伝統市場のみ: コモディティ、通貨、債券、株式の先物および為替フォワード(約150市場)のみを投資対象とする

b. オルタナティブ市場を含む: 電力、クレジットCDX指数、金利スワップなどを含む

4. 資産配分

a. 均等リスク配分: 各資産クラスにリスクを均等に配分する(さらに、各資産クラス内の異なる市場間でもリスクを均等に配分)

b. キャパシティに比例した配分: 日次ベースの米ドル建て取引高や取引所の上限などに基づき、市場のキャパシティ(取引許容量)に比例して配分する

さらに、上記4の資産配分パラメータにおいて特定の資産クラスに傾斜配分する4つのポートフォリオを追加し、合計で20の仮想トレンドフォロー・ポートフォリオを作成しました。最後に追加した4つでは、資産配分に関する能動的な判断がもたらす影響を明確に分離するため、上記のパラメータ1から3を特定の条件で「固定」しています。具体的には、取引スピードは中程度(ポジション保有期間は4ヶ月)、キャリー・トレードは組み入れず、伝統的市場のみを投資対象とし、各資産クラス内ではリスクを均等に配分するという設定です。その上で、最初の16の仮想トレンドフォロー・ポートフォリオで行ったような各資産クラスに25%ずつ均等配分するのではなく、特定の資産クラスに40%配分し、残りの3つの資産クラスにはそれぞれ20%配分することとしています。

このような4つの仮想ポートフォリオを追加した理由は、実際に一部の運用マネジャーが意図的にポートフォリオを特定の資産クラスに傾斜して運用を行っているためです。多くの場合、この能動的な投資判断は、「特定の資産クラスや市場はトレンドフォロー戦略にとって有利な特性を有するため、当該資産クラスへの配分を高めれば、結果としてインフォメーション・レシオが向上する」という信念に基づいています。しかしながら、より複雑なケースも存在します。例えば、市場危機時のパフォーマンス向上などといった目的のために特定の資産クラスに傾斜配分する場合もあります。

このような特定の資産クラスへの傾斜配分に対する反対派は、すべての市場はトレンドフォロー戦略のインフォメーション・レシオの観点では同等であり、広範囲の市場にリスクを分散することが重要であると主張します。なお、この立場の支持者にとってより洗練されたアプローチは、最大分散化により最適化を行うというものです。これは市場間の値動きの関係性に着目し、ほかに制約がない場合には、相関の低い市場により多く配分するというものです。本レポートでは、均等リスク配分(前述のパラメータ4a)がこれに類似しています。しかしながら、特に運用資産規模が大きい運用戦略では、キャパシティ面での制約から、キャパシティが十分確保できる市場に多く配分することになります。われわれの分析ではそのようなケースを反映するために前述のパラメータ4bを用いています。

われわれの方法論に関する最後の点としては、回転率の違いを考慮して、短期保有には年率2%、長期保有は年率1%の取引コストを控除しています。また、1.5%のマネジメント・フィーと20%のパフォーマンス・フィー(ハイウォーターマーク方式、年末での報酬確定)を適用しています。さらに、キャッシュの50%は余剰資金として、米国短期国債に投資されると仮定します。

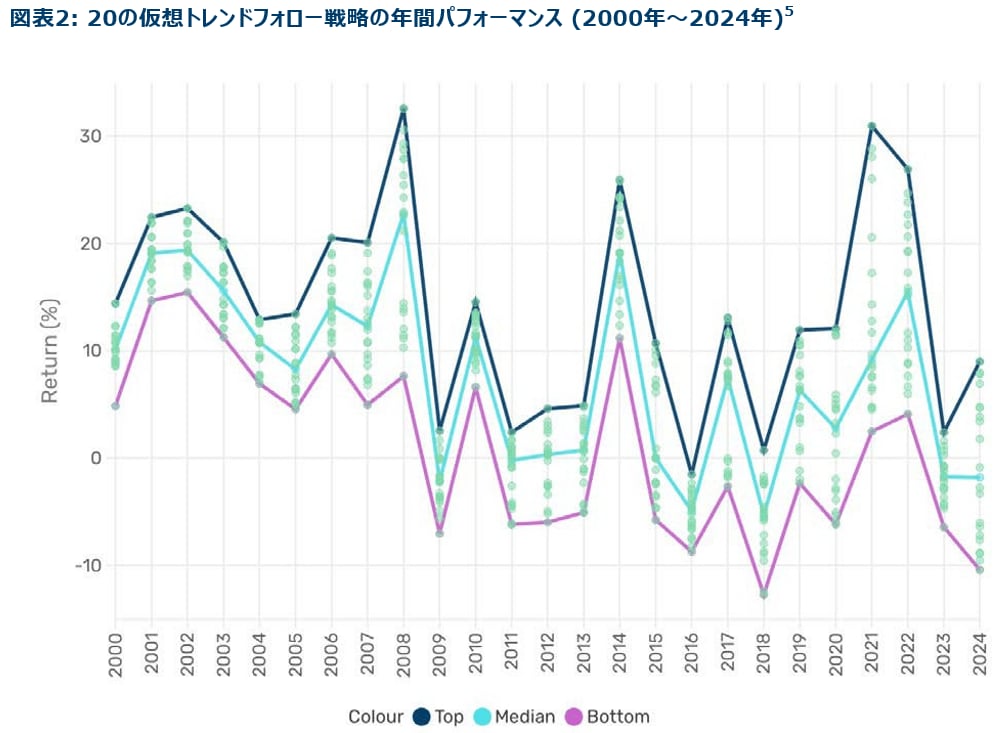

図表2の上段は20の仮想トレンドフォロー・ポートフォリオの年間パフォーマンスをプロットしたものです。下段は、これらの仮想トレンドフォロー・ポートフォリオの年間パフォーマンスの最高値と最低値の差(水色の棒グラフ)を、SGトレンド指数の構成ファンドのもの(紺色の棒グラフ)と並べて示しています。

この結果は、仮想トレンドフォロー・ポートフォリオの年間リターンとその格差のパターンを捉える上で、十分に信頼性が高いことを示しています。各年の最も高いリターンと最も低いリターンの格差は、SGトレンド指数の構成ファンドの格差とおおむね一致しています。さらに、異常値であったSGトレンド指数の構成ファンドを除外して調整すると、さらに一致することが分かりました。そのためわれわれは、SGトレンド指数の構成ファンド間のリターン格差をより深く理解するために、この仮想ポートフォリオを活用できるものと考えています。

仮想トレンドフォロー・ポートフォリオとバイナリー・パラメータの分析

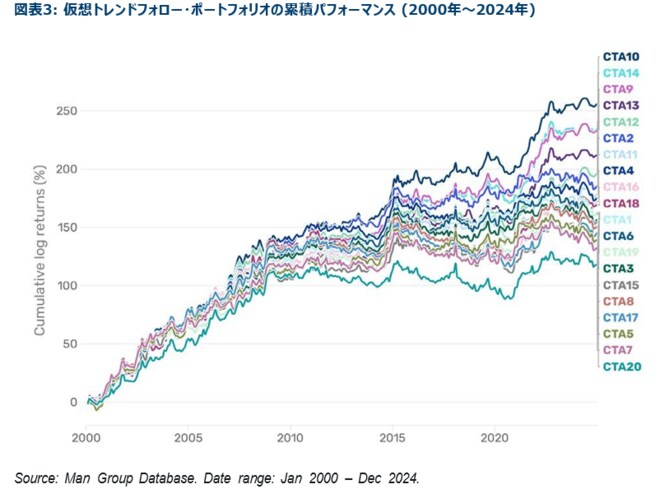

20の仮想トレンドフォロー・ポートフォリオの長期パフォーマンスをより包括的な視点で捉えると、図表3は、2000年から2006年までのパフォーマンス格差は、世界金融危機の発端となった2007年以降と比較すると相対的に小さいことを示しています。この傾向は、図表2に示された仮想トレンドフォロー・ポートフォリオの年間パフォーマンス格差からも確認できます。2000年から2006年までの各年において、最高と最低のパフォーマンス格差は10%未満であり、ポートフォリオ間のペアワイズ相関の絶対値の平均は0.87でした。つまり、この期間においては、トレンドフォロー戦略はパラメータの違いにかかわらず、おおむね同程度のプラス・リターンを記録しました。しかしながら、2007年以降、パフォーマンス格差は拡大し、ポートフォリオ間のペアワイズ相関の絶対値の平均は0.78に低下しています。

2007年以降のパフォーマンス格差の拡大は、バラメータの組み合わせに起因するものであると考えられます。投資対象市場の観点では、世界金融危機以降の期間は一般的に「CTAの冬の時代」と見なされており、伝統的なトレンドフォロー戦略はFRBプット(FRBによる市場下支え)という潮流の中で不振となりました。一方で、流動性が高く、取引が可能なオルタナティブ市場が拡大し、それらのトレンドを捉える機会も増えました。取引のスピードに関しては、明確な証拠はあまりないものの、政策介入によってV字型の値動き(whipsawing)が顕著となったことから、取引スピードが低速の、より長期保有型の戦略が有利となりました。キャリー・トレードや資産配分の違いもまた、パフォーマンス格差拡大に寄与しているものの、これらのケースは個別の市場環境の影響が大きいと考えられます。この点については、後述いたします。

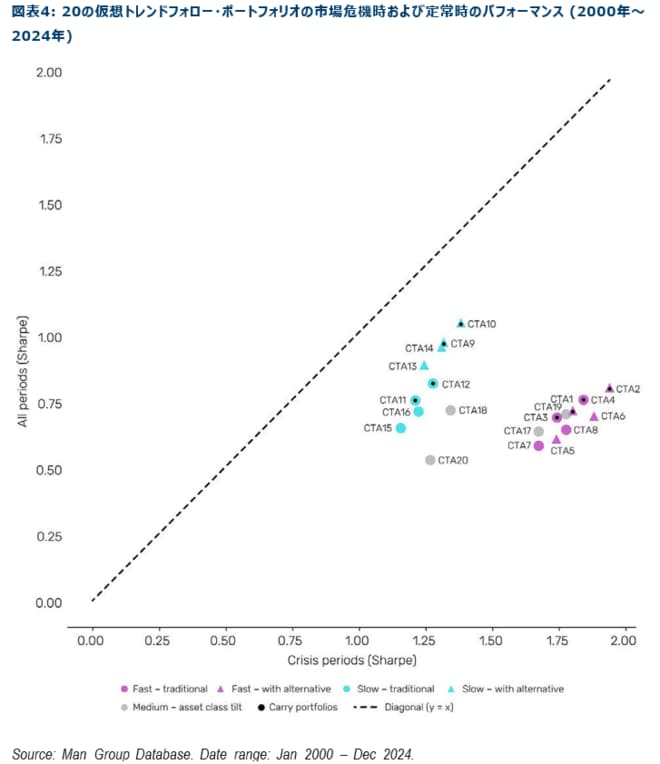

この長期パフォーマンス分析から得られる知見は、異なる特性を持つトレンドフォロー戦略が、異なる局面において良好なリターンをあげるということです。そのため、優れたトレンドフォロー戦略のポートフォリオを構築するための「正しい」方法はひとつではなく、個々の投資家の選好に応じて選択が可能となります。多くの投資家は、トレンドフォロー戦略の分散効果や、市場危機時の損失抑制効果を期待して、配分を行っています。したがって、市場危機時に市場平均を上回るリターンを生み出すパラメータが、パフォーマンス格差において極めて重要な役割を果たします。この点を掘り下げるため、図表4では、長期パフォーマンスを市場危機時と定常時とに分け、どのパラメータがクライシス・アルファ(市場危機時の超過収益獲得)特性をもたらすかを考察しています。

われわれは、これまで発行したレポートと同様に、S&P 500指数が15%以上のドローダウンを記録した、そのピークからボトムまでの期間を「市場危機」と定義しています。図表4のy軸は全期間におけるシャープレシオ、x軸は市場危機時のシャープレシオを示しています。したがって、対角線(全期間と市場危機時とのシャープレシオが等しい)との位置関係を見た場合に、各仮想ポートフォリオがどのような特性を持っているかが分かります。

ひとめで分かることとしては、全ての仮想ポートフォリオが対角線の下に位置しているということです。これは、トレンドフォロー戦略の市場危機時におけるシャープレシオが、定常時ひいては全期間におけるシャープレシオと比較して優れていることを示しています。このことは、トレンドフォロー戦略のパフォーマンスは株式のリターンが最も悪い五分位の局面で最も良好になる、という実証的証拠と一致しています。

しかしながら、これらのポートフォリオが対角線の下のどの位置に来るかは、前述のバイナリー・パラメータに基づいた各ポートフォリオの特性に左右されます。

取引スピード

まず、多くの文献などで裏付けられているパラメータである取引スピードに関しては、より高速または短期保有のポートフォリオ(ピンク色)が、x軸のより右側(シャープレシオが高い)に集中していることが観測されます。これは、われわれが2023年1月に発表したレポート『The Need for Speed』での考察とも一致します。このことは、取引スピードがより高速のポートフォリオが歴史的に市場危機時において良好なパフォーマンスを示す傾向にあることを示唆しています。このことはまた、世界金融危機時に株式の売りが加速した2007年から2008年にかけて良好なパフォーマンスを記録した仮想ポートフォリオ間で、パフォーマンスの格差が拡大したことの一因である可能性があります。

オルタナティブ(非伝統)市場

図表4の三角印の仮想ポートフォリオが示すように、オルタナティブ市場を投資対象に組み入れるとパフォーマンス向上につながります。このことは、オルタナティブ市場を組み入れていないポートフォリオ(円印)と比較して、三角印のポートフォリオがチャートの右上に集中していることで確認できます。われわれの過去のレポートで述べたように、オルタナティブ市場は、値動きの要因が多岐にわたり、かつ市場ごとに固有であるため、それが市場サイクル全体を通じて分散効果の向上につながります。

しかしながら注目すべきは、取引スピードとの間に興味深い相互作用が見られる点です。オルタナティブ市場がもたらす追加的な効果は、取引スピードがより低速(長期保有)のトレンドフォロー戦略においてより顕著に現れます。Kerson氏と Babbedge氏が2019年に発表したレポートでは、「これはオルタナティブ市場における取引のダイナミズムに起因する可能性がある」という仮説を立てています。オルタナティブ市場のダイナミズムには、短期売買の投資家よりもヘッジポジション構築目的の投資家の存在感が大きいこと、需給が非弾力的であること、リスクオン/リスクオフや政策主導の価格変動からの影響を受けにくいことなどが含まれます。その結果オルタナティブ市場ではトレンドがより長期にわたり形成されやすい傾向にあります。したがって、取引スピードが遅く、頻繁な売買を行わないシステムの方が、これらのダイナミズムを捉えるのにより適しているものと考えられます。

特定の資産クラスへの傾斜配分

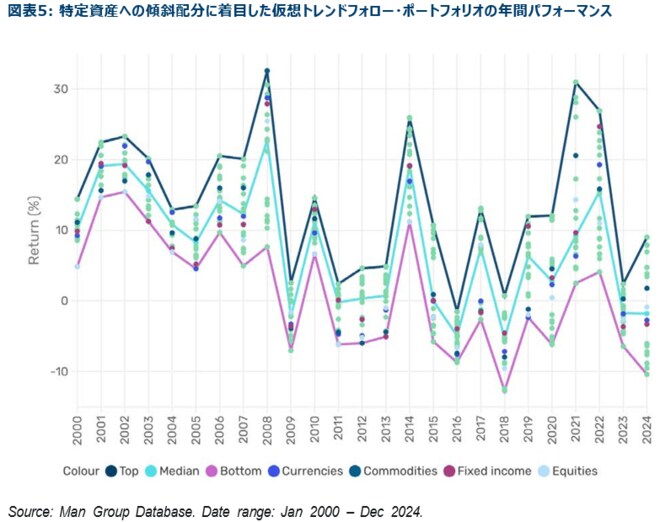

前述の通り、能動的な資産クラスへの傾斜配分もまた、トレンドフォロー戦略のパフォーマンス格差につながります。図表5では、20の仮想トレンドフォロー・ポートフォリオのリターンをプロットし、特定の資産クラスへの傾斜を色で示しています。

注目すべきは、特定の資産クラスに傾斜配分したポートフォリオ間の相対パフォーマンスは、どの年においても大きくなる可能性がある点です。2019年はその好例で、この年は債券をオーバーウェイトしていたポートフォリオが、他のポートフォリオを大きくアウトパフォームしました。しかし、特定の一つの資産クラスに資産を偏らせるだけで、毎年決まって好成績を上げられるようなケースは存在しませんでした。 とはいえ、似たような市場環境の年には、特定の資産クラスに傾斜配分したポートフォリオがリターン分布の上位または下位に集中して現れることからも分かるように、数年にわたって一定のパターンが確認されることがあります。

図表4に話を戻すと、仮想ポートフォリオCTA17(通貨に傾斜配分)とCTA19(債券に傾斜配分)は、取引スピードが「中速」のモデルを用いているにもかかわらず、市場危機時にアウトパフォームする傾向にある「高速」(ピンク色)のポートフォリオ群と同じような成績をあげています。このことは、図表5で2002年、2008年、2022年といった市場危機が発生した年において、通貨や債券に傾斜配分した仮想ポートフォリオがアウトパフォームしたことを裏付けています。ITバブル崩壊や世界金融危機時においては、全般的に米ドルと債券のロング・ポジションが好成績を収めました。対照的に、最近のインフレ局面では、債券のショート・ポジションがパフォーマンス向上に貢献しました。

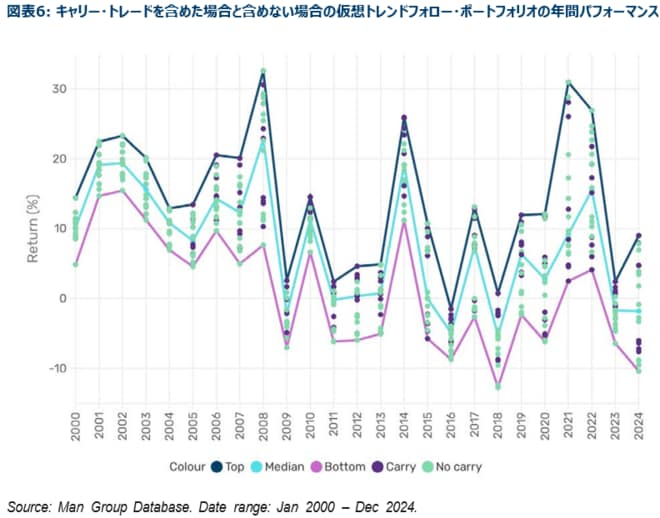

キャリー・トレードの組み入れ

トレンドフォロー戦略にあまり馴染みのない投資家は、なぜこの分析の対象にキャリー・トレードが含まれているのか疑問に思われるかもしれません。キャリーは伝統的なトレンドフォロー戦略のシグナルではないからです。しかしながら、われわれのSGトレンド指数の構成ファンドの調査によると、マネジャーは多くの場合、中核となるトレンドフォロー戦略(コア)への配分を、分散効果のある非トレンドフォロー戦略(サテライト)への配分で補完しています。その目的は、トレンド・シグナルが機能しにくい困難な局面において、ポートフォリオのリターン源泉を多様化することにあります。ほとんどのトレンド・シグナルにとって逆風となる、方向感のないレンジ相場は、キャリー・トレードには有利となることが多いため、この目的に適していると言えます。

非トレンドフォロー戦略、ひいてはキャリー・トレードへの配分比率は、運用マネジャーによって様々であり、その大きさは主に投資家がどのようなリターン特性を求めるかによって決まります。われわれはどの程度の配分が「最適」かを断言するものではありませんが、パフォーマンス格差の観点から見ると、その配分は年によってはパフォーマンスに大きな影響を及ぼします。これは、図表6で分布の両極端に紫色の点(キャリー・トレード)が集積していることからも明らかです。例えば、2016年と2023年には、キャリー・トレードへの配分がプラスに働きました。特に2023年は、一部の仮想ポートフォリオが良好なリターンを獲得した主な要因がキャリー・トレードでした。米国の金利が「長期にわたり、高止まりする(higher-for-longer)」との見方から、低金利を維持または低金利へ移行している日本のような国の通貨や債券を活用したキャリー・トレードが収益に貢献しました。しかしながら、市場危機時のパフォーマンスに関しては、図表4でキャリー・トレードを組み入れたポートフォリオ(紺の丸印)はピンク色(取引スピードが高速)と水色(取引スピードが低速)の両方にまたがって分布していることから、キャリー・トレードは市場危機時におけるパフォーマンス格差にあまり大きな影響を及ぼしていないものと思われます。

まとめ: わずかな違いが、パフォーマンス格差につながる

本レポートにおけるわれわれの分析が示すように、一見すると同じ様に見えるトレンドフォロー戦略であっても、取引スピード、投資対象市場、キャリー・トレード組み入れの有無、特定資産クラスへの傾斜配分といった主要なパラメータにおけるわずかな違いが、特に市場のストレスが高まる時期において、パフォーマンスに大きな格差を生じさせる要因となり得ます。これらのパラメータの様々な組み合わせを反映させた20の仮想ポートフォリオは、SGトレンド指数の構成ファンドの実際のリターンと同様のパターンを示しています。その意味において、これらの仮想ポートフォリオによって、SGトレンド指数の構成ファンドの動きの裏側にあるメカニズムを深く理解することが可能となります。同時に、社内評価のための新たな基準(ベンチマーク)や、リスク管理を継続的に改善していくためのフレームワークとしても機能すると考えられます。

- Constituent data is sourced from third-party databases with which Man Group has a data licence.

- Trend-following strategies involve substantial risk of loss, including the potential loss of principal. These complex strategies utilise derivatives and alternative markets and may not be suitable for all investors. Leverage can significantly amplify losses. Past performance does not guarantee future results.

- See: https://wholesale.banking.societegenerale.com/fileadmin/indices_feeds/ SG_Trend_Index_Constituents.pdf

- See: Harvey, C.R., E. Hoyle, S. Rattray, M. Sargaison, D. Taylor, and O. Van Hemert (2019) “The Best of Strategies for the Worst of Times: Can Portfolios be Crisis Proofed?”, Journal of Portfolio Management, 45(5), 7-28. And for the most recent sellofs see: Harvey, C.R., E. Hoyle, S. Rattray, and

O. Van Hemert (2020) “Strategic Risk Management: Out-of-Sample Evidence from the COVID-19 Equity Sellof”, working paper.

- A CTA is a type of hedge fund that uses a managed futures strategy, primarily investing in futures and options contracts across various markets such as commodities, currencies, interest rates and equity indices.