市場参加者は2025年に何が待ち受けているのかに目を向け、大手投資銀行が発表する詳細な年次予測レポートに目を通します。これらのレポートは大きな関心を集めるものの、予測が実際の結果と一致することはあまりありません。

予測と実績値の比較

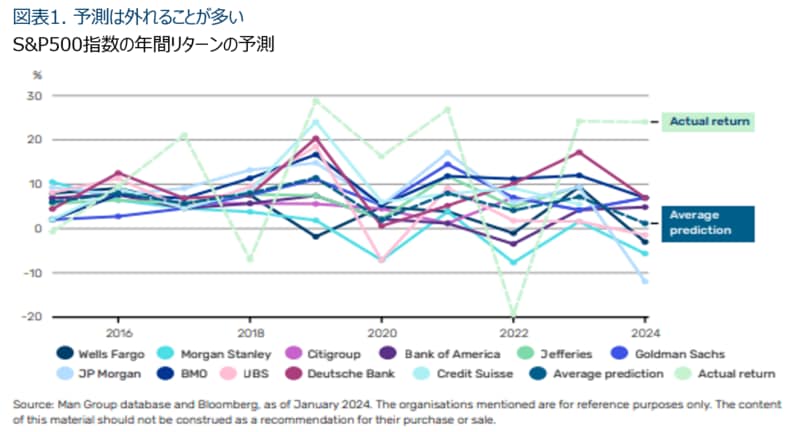

例としてS&P500指数を見てみたいと思います。図表1は、過去7年間における大手投資銀行のS&P500指数の年間リターンの予測と実績値を比較したものですが、一貫して乖離していることが分かります。

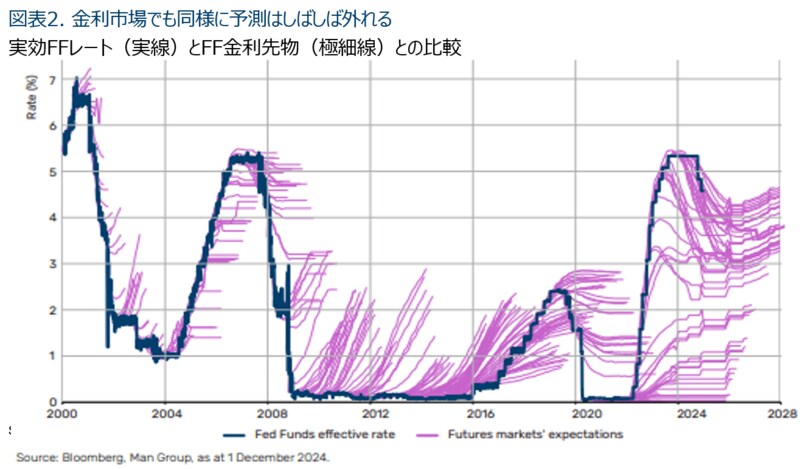

同様のことは金利市場でも確認できます。図表2は実効フェデラル・ファンド(FF)レート(実線)と、金利の方向性に関する先物市場の予想 (極細線)を示しています。2000年代半ばに市場は一貫して変化なしと予想していたものの、実際には金利は上昇を続けました。世界金融危機の後、イールドカーブはスティープ化したものの、金利は長期にわたって横ばいで推移しました。

足もとでは市場は2024年内から2025年初めにかけての利下げを織り込んでおり、その後金利は3%前後で安定的に推移すると予想しています。次のFOMCの結果を予測することは可能かもしれないものの、それ以降の予測については、その妥当性は低いものと思われます。

行動ファイナンスでは、人間の意思決定はしばしば客観性と正確性に影響を及ぼすバイアスの影響を受けることが明らかにされています。これらには、確証バイアス、現状維持バイアス、親近性バイアスなどがあります。われわれがこれまで目にしてきたように、世界は不確実性に満ちており、急激かつ大きく変化する可能性があるため、市場やボラティリティ水準に影響を及ぼします。その結果、マクロ経済予測の有用性は限定的となるのです。

リターンの予測ではなく、リスクの予測に注力

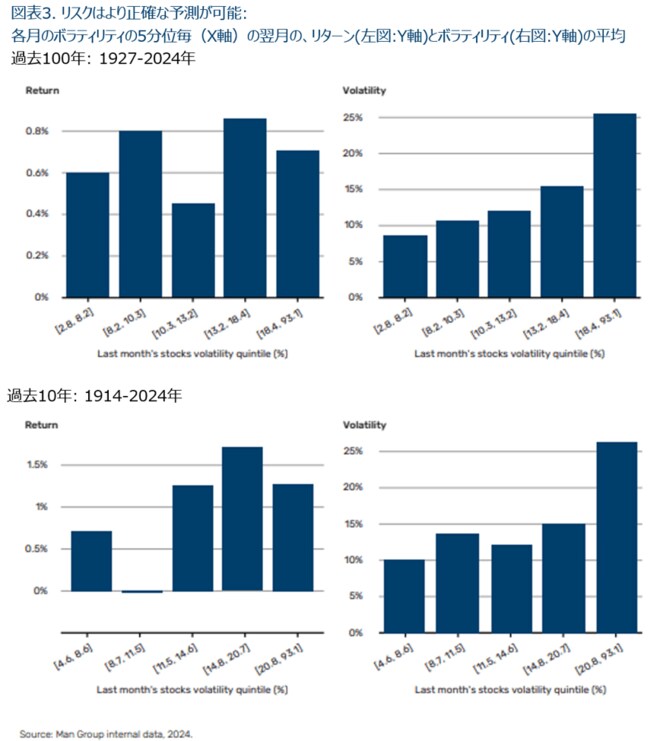

それでは投資家はどうしたら良いのでしょうか。投資の主な目的がより高いリターンの獲得であることに意義を唱える人はいないと思われます。しかしながら、リスクを考慮することも極めて重要となります。図表3は、過去10年間と100年間のリターンとボラティリティを比較したものです。ここから、ある特定の月のリターンは、翌月のリターンの予測にはあまり有用でない一方で、ある特定の月のボラティリティは翌月のボラティリティを予測するのに有用であることが分かります。つまり、リスクは過去10年と100年の両方で予測が可能であった一方で、リターンは両期間とも予測が極めて予測が困難であったということです。

まとめ

直感に反するように聞こえるかもしれませんが、ポートフォリオからより高いリターンを得るために、リターンをより正確に予測する必要はありません。市場には、特にリターンの方向性に関連して、多くのランダム性が存在するものの、ボラティリティ(リスク)のようにより予測可能なものもあります。われわれマンAHLでは、リスクの予測可能性に注目し、それをポートフォリオのエクスポージャーの調整(およびリターンの向上)に活用するというプロセスに注力してきました。新しい年が近づくこの時期は、従来の考え方に疑問を投げかけ、不確実性を受け入れ、資本配分に関する考え方を再考するよりタイミングかもしれません。