はじめに 読者のみなさまへ

マン・グループ※は、英国ロンドンに本拠を構える資産運用会社で、ヘッジファンド(オルタナティブ投資)を含む、様々なタイプの戦略を運用しています。

※マン・グループ:1783年創業。運用資産残高1,782億ドル(約29兆円/2024年6月末時点)。ロンドン市場に上場(FTSE250指数の構成銘柄)。日本においては、マン・グループ・ジャパン・リミテッド東京支店を通じて、機関投資家および販売会社等にサービスを提供。

本シリーズは、マン・グループに多数在籍する海外ファンド・マネジャーが、金融市場や資産運用業界に関し、多様な視点からの『洞察』を記したレポートを選りすぐり、毎月1回程度のペースで連載するものです。

今後、例えば、下記のようなテーマについて論じたレポートをご紹介予定です。

|

【レポート・テーマ例】

(上記は、あくまで一例であり、今後変更の可能性がございます) |

今回は、シリーズ第1弾として、「日本企業は株主価値の向上に本格的に取り組み始めている」と題したレポートを取り上げます。

◇◇◇◇◇

約1年前にわれわれは、日本企業の経営陣に資本効率と収益性の向上を迫る、東京証券取引所の新たなコーポレート・ガバナンス・ガイドラインを検証し、かなり大胆に「”This time is different(今回は違う)”」¹というタイトルのレポートを発行しました。

われわれは大企業が改革を始めればドミノ現象によって、日本企業全体に意識変革が起こり、その結果日本の株式市場は活性化すると考えていました。

企業に資本効率や情報開示の改善を求めたアベノミクス²では、企業の意識改革は進まなかったことから、今回の東証の取り組みに対する当初のわれわれの期待は必ずしも高いものではありませんでした。

しかしながら1年が経過した今、われわれの見方は正しかったと言うことができます。当時株式市場はすでに上昇を始めていたものの、先高観が株価を押し上げているように思われました。しかしながら現在ではコーポレート・ガバナンス改革は定着し、その具体的な進展が日経平均株価指数とTOPIX指数を史上最高値へと押し上げています。その背景には、過去数十年にわたるデフレを経て、日銀が超金融緩和から脱却し、インフレを容認する経済へと舵を切ったこともあります。

われわれはこのような構造的な変化は、日本のバリュー株にプラスであると考えています。

このレポートでは、この1年間の日本企業におけるコーポレート・ガバナンス革命の進展度合いと、投資家の投資機会について考察します。

東証の目的とその重要性

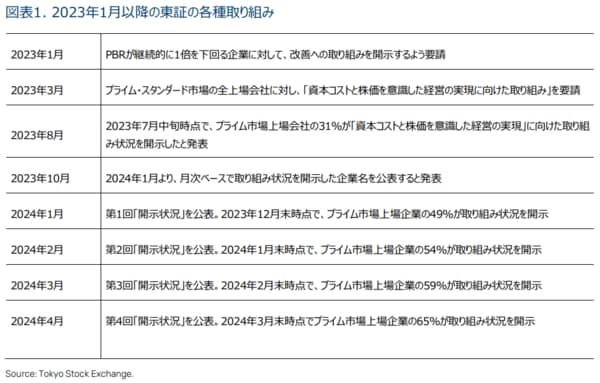

東証は2023年1月に株式市場改革に関する資料の中で、「株価純資産倍率(PBR)が継続的に1倍を 割れている企業に対しては、改善に向けた取り組みなどの開示を求めていくべき」ことを明らかにしました³。

その後2023年3月には東証プライム市場とスタンダード市場の全上場企業に対して、資本コストと株価・時価総額に関する意識とリテラシーを高め、改善への取り組みを推進することを求めるとともに、経営陣と取締役会に対して、資本コストと資本効率を適切に把握するよう要請しました⁴。

これは、先進国では当たり前とされていることであったものの、日本では革命的なものでした。それ以降企業のコーポレート・ガバナンスを抜本的に改善し、日本企業の価値を解き放つための取り組みが始まりました。

この1年間の進展

このような取り組みは形式的な対応では実現不可能です。この1年間東証は、株式市場の健全性と、企業とステークホルダー/株主との間のコミュニケーションの質を向上させることに注力し、企業に変化を求めるように圧力をかけ続けてきました。

東証はどのように企業の取り組みを後押ししているか

東証は企業に対する期待を明確に伝える努力を続けています。2024年2月には、詳細な要求事項と、それに応えるためのステップ・バイ・ステップのガイドを発表するとともに、コーポレート・ガバナンスの改善に取り組んだ企業の事例も公表しました⁵。

東証はこの文書の中で、すべての上場企業に対し、「単に要請に応じるために対応するということではなく、 国内外の株主・投資者からの期待が高まっている現状を、ぜひ企業の変革を進めるための良い契機として捉え、積極的な対応をお願い申し上げます」と記載しています。

投資家の期待の例としては、以下が挙げられています:

1. 投資家が期待する現状分析と評価

– 投資家の視点から資本コストを捉える

– 投資家の視点を踏まえて多面的に分析・評価する

– バランスシートが効率的な状態となっているか点検する

2. 投資家が期待する取り組みの検討と開示

– 経営資源の適切な配分を意識した抜本的な取組みを行う

– 資本コストを低減させるという意識を持つ

– 中⻑期的な企業価値向上のインセンティブとなる役員報酬制度の設計を行う

– 中⻑期的に目指す姿と紐づけて取組みを説明する

3. 投資家が期待する株主・投資家との対話

– 経営陣・取締役会が主体的かつ積極的に関与する

– 株主・投資者の属性に応じたアプローチを行う

– 対話の実施状況を開示し、更なる対話・エンゲージメントに繋げる

日本の企業は耳を傾けているか

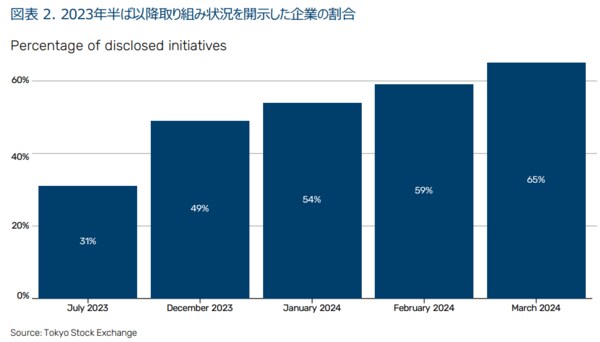

2023年の企業の対応姿勢は、われわれの当初の予想を上回るものでした。その重要な要因のひとつは同業他社に遅れをとってはならないという同調圧力であったと思われます。適切な取り組み状況を開示しないことに伴う羞恥心が企業や経営陣に重くのしかかっています。開示率が高まるにつれ、遅れをとっている企業に注目が集まり、要請に応じない理由を明確に説明しなければならない状況に直面しています。

我々は2023年のレポートの中で、われわれは日本の企業が自己資本利益率(ROE)を改善するためには 以下の3つの方法が有効であると指摘しました。

1. 余剰キャッシュと株式持ち合いの縮小

2. 事業の収益性の向上

3. 中核事業への集中と不採算子会社の整理

われわれはこれらと資本コストのさらなる改善が、短期的に比較的容易にROE改善が実現できる方法であると考えていますが、実際にこの12ヶ月間で多くの企業において活発な取り組みが確認されました。

興味深い事例としては以下のようなものがありました:

トヨタ:2023年末に、日本最大の自動車メーカーであるトヨタは、デンソーやKDDIを含む、複数の主要な株式持ち合いの縮小を発表しました。トヨタの規模と日本企業への影響力を考慮すると、この発表は東証のイニシアチブにとって重要な一歩であると見られています。

大林組:大手建設会社の大林組は2024年2月に、2024年3月期の期末配予想を21円から51円へ増配(株主資本配当率を3%から5%に引き上げ)し、2026年度までにROE10%を目指すと発表しました。大林組の株主の中にはアクティビストがいますが、今回の発表に関連しているかどうかは不明です(アクティビストの増加に関しては後述)。この発表を受けて、大林組の株式持合い比率が高く、プロジェクト交渉において大きな影響力を有してきたことに焦点があたっています。大林組は政策 持ち合い株比率が高く、足元の保有額は約27億ドルに達します。なお今回の発表を受け大林組の株価時価総額は約70億ドルから足元は85億ドルに上昇しています。

京セラ:電子部品(通信機器を含む)などを製造する京セラはKDDIの株式の14.6%を保有する筆頭株主です。2024年初に京セラは、株式持ち合い縮小を含めた保有株式の活用方法を検討中であることを明らかにしました。この秋には詳細が明らかになる予定です。

事業の収益性の抜本的な改善や、コスト構造、ビジネスモデル、事業ポートフォリオの改革など、より複雑なイニシアチブの実施には時間がかかります。しかしながら、このような⻑期的なソリューションは、コーポレート・ガバナンス改革という投資テーマの寿命を延ばすことにつながるものと思われます。

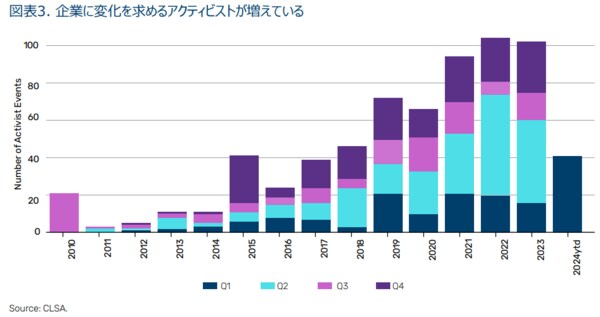

規制当局やアクティビスト投資家も東証の要請を支持

このような東証の要請は、他の規制当局やアクティビスト投資家にも採用され、支持されています。

例えば、金融庁は、最近カルテル問題が発覚した損害保険業界に対して株式の持ち合い解消を迫っています。行政処分の対象となった大手損害保険会社3社は、8兆円近い株式持ち合いを段階的に削減する計画を有していたものの、金融庁は2月末までにより積極的な解消計画を策定するよう指示しました。これに対し、2社は解消を加速させ、株式持ち合いゼロを目指すと発表しました。このような取り組みは、依然として多額の 株式持ち合いを有している銀行、生命保険会社、証券会社など、他の金融機関に影響を与える可能性があります。

東証がこのような取り組みを開始して以来、企業に対して変革を迫るアクティビスト投資家が増えており、その影響力は、時価総額の大小にかかわらず、広範囲の企業で確認できます。2月には、あるアクティビスト投資家が大手不動産会社の三井不動産(時価総額は約250億ドル)の株式の2.5%を取得したことが報じられました。このアクティビストはトップ5にはいる主要株主となり、三井不動産に対して東京ディズニーランドの運営会社であるオリエンタルランドの保有株式の5%(約36億ドル相当)を売却し、67億ドルの自社株買いを実施するよう要請しています⁶。4月上旬に、三井不動産は⻑期経営方針を発表し、総還元性向を50%以上に引き上げるほか、2030年までにROEを10%以上とし、株式の持ち合いを50%削減する計画を明らかにしました。また、成⻑のための資金を調達するため、適切な時期にオリエンタルランドの株式の売却を継続する方針であることも明らかにしました。

アクティビストは、大量の株式持ち合いを保有している企業にターゲットを絞り成功を収めています。例えば、大日本印刷は2023年初めに、約22億ドルという記録的な規模の自社株買いを実施し、株式持ち合いの売却により16億ドルの現金創出を目指すと発表しました。これはあるアクティビスト投資家が、より積極的な自社株買いと株式持ち合いの解消を目指し、同社株の5%を保有したとの報道を受けたものでした。

日本の株式市場への影響

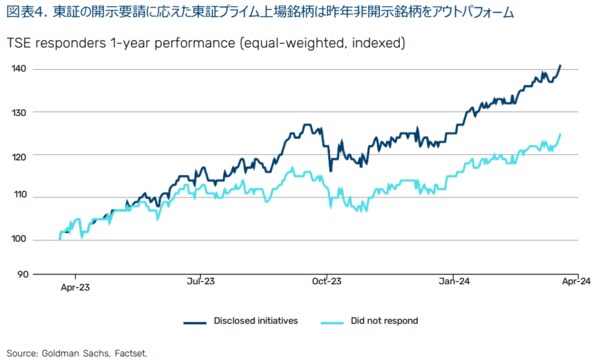

このような東証の要請は、昨年来の日本株式市場の上昇の重要なけん引役の一つとなりました。東証の発表以来、投資家は改善余地が大きい銘柄に関心を寄せており、前向きな発表を行った企業は好感されました。図表4はGoldman Sachsの調査結果によるものですが、企業の取り組み意欲が株価にどのように反映され ているかを示しています。2023年12月末時点で、東証の開示要請に応えた東証プライム市場の810銘柄の均等加重バスケットの2023年のパフォーマンスは、応じなかった銘柄を約12%アウトパフォームしました。

日経平均が過去最高値を更新した理由はそれだけではありません。投資家は、日本経済が30年にわたるデフレから脱却していることや、岸田首相が賃金と物価の上昇という好循環を生み出すことに注力していることなど、経済の構造的な改善にも注目しています。

しかしながら、米国と同様に、過去12ヵ月間の日本株市場の上昇のけん引役は、少数の大型バリュー銘柄と、一部のハイテク関連株に限定されていました。この2つの分野は、企業改革の推進からあまり恩恵を受けないと予想されているにもかかわらず、です。

その背景としては、海外投資家の資金が少数の著名な大型バリュー銘柄に集中しているためです。1日の平均売買高が2,000万ドルを超える銘柄は、米国では1,500銘柄近くあるのに対して、日本では220銘柄にす ぎません。その結果、大型バリュー株と他のバリュー株との格差は拡大しました。

2023年と比較するとバリュー株の改善余地が注目されているが、引き続き投資妙味があるといえるのか

われわれは、日本株とバリュー株には依然として魅力的な投資機会が存在すると考えています。

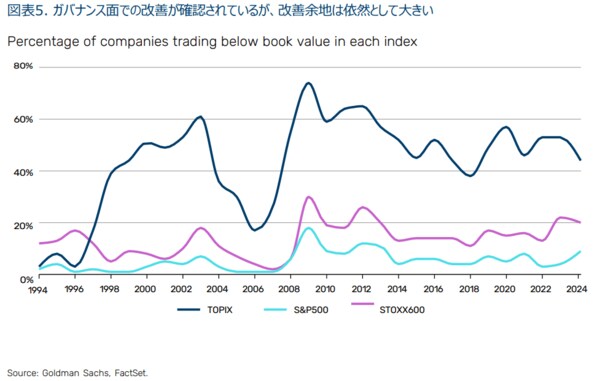

この1年間の企業の取り組みは進展しており、株式市場も良好に反応しています。しかしながら、東証プライム上場銘柄の大部分(43%)は依然として簿価を下回って取引されており、S&P500指数やStoxx600指数と比較してその割合ははるかに高くなっています。

東証は、より広範囲の企業が⻑期的な株主価値の向上に注力する必要性を強調しています。また企業に低PBR対策を促すことは日本株式市場の相対的な低バリュエーションにプラスであるものの、こうした取り組みの最終目標でないことも明らかにしています。

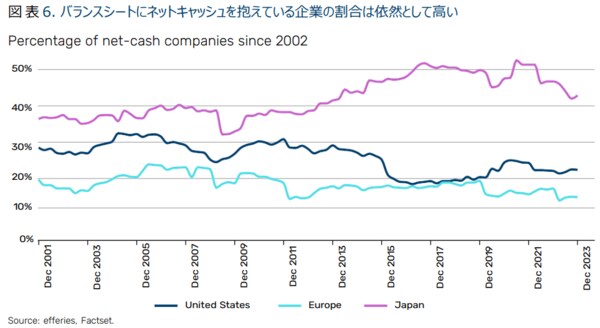

過去12ヶ月間に発表された企業の取り組みのほとんどは、バランスシートの効率性改善のための、手元現金および/または株式持ち合いの縮小と株主還元の強化に焦点を当てたものでした。しかしながら、平均的な日本企業のバランスシートは、依然として負債がほとんどなく、キャッシュリッチとなっています。日本株市場においてバランスシートにネットキャッシュがプラスの企業の割合は46%と、米国の21%、欧州の14%と比較してはるかに高くなっており、企業がやるべきことは依然として多くあることを示しています。

バリュー株は、定義上一般的にグロース株より低PBRで取引される傾向にあります。そのため、バリュエーションが低い企業を対象とするバランスシート改善取り組みの推進は、日本のバリュー株にプラスになると思われます。

日本のバリュー株の投資機会の大きさを示す最新のデータとして、Russell Nomura Total Value指数の構成銘柄の51%はPBR1倍を下回って取引されています。これに対してRussell Nomura Total Growth指数 の構成銘柄ではわずか2%となっています。2023年のわれわれのレポート発表時は前者が65%、後者が6%であったため、改善が確認されているものの、依然として格差は大きなものとなっています。

まとめ: 日本株の長期的な改善見通しは依然として良好

これまで日本のコーポレート・ガバナンスと株主価値を向上させるための⻑年にわたる取り組みの成果は限定的なものでした。

われわれの昨年発表したレポートでかなり大胆に「“This time is different(今回は違う)”」とコメントし ました。東証の要請に対して、PBR1倍割れの企業だけでなく、より広範囲の企業が対応しています。東証は引き続き取り組みを推進しており、同業他社からの圧力も過少評価できないものと思われ、日本企業はようやく本腰を入れて取り組み始めています。

大手流通グループの一角であるセブン&アイ・ホールディングスは今年8月19日、カナダのコンビニエンスストア大手のアリマンタシォン社から買収提案を受けていると発表しました。現時点では提案内容についての詳細情報は不足していますが、バリューマネジャーとしての考察を4つお伝えしたいと思います。

まず、買収提案は拘束力のない友好的な提案であり、提案を行った企業については、過去に数回買収に失敗しており、買収先の当局の反対で買収に頓挫した経験もあります。次に、当該提案は日本企業に対する外資企業の最大金額の案件であるとの意味合いにおいて“重要性”は極めて大きく、提案交渉の進展に時間がかかっても、あるいは実現までのハードルが多く出現しても、日本の企業経営者の多くは外資による買収提案の可能性とその対応などについての思案を深めると推測されます。そして、提案を受けた企業については、株価バリュエーションが低位である事実に再び注目が集まり、経営陣に対して企業価値向上に向けた取り組み圧力が高まる可能性があります。また、株価バリュエーションが低位であること自体が他の買収提案企業の出現を促す可能性も考えられます。

最後に、当提案が進展した場合、日本の当局については案件成立に対してどの様な姿勢を表明するのかが、“コーポレートガバナンス革命時代”を迎えた日本株投資において興味深いと考えます。

- https://www.man.com/maninstitute/this-time-is-different

- https://www.elibrary.imf.org/display/book/9781498324687/ch001.xml

- https://www.jpx.co.jp/english/news/1020/p1j4l400000014ul-att/p1j4l400000014x9.pdf

- https://www.jpx.co.jp/english/equities/follow-up/b5b4pj000004yqcc-att/dreu250000004sq8.pdf

-

https://www.jpx.co.jp/english/news/1020/u5j7e50000001bqd-att/240201en.pdf

- https://asia.nikkei.com/Business/Travel-Leisure/Activist-fund-Elliott-pushes-Mitsui-Fudosan-to-dump-Tokyo-Disney-stake