今回は、10年以上の投資経験があるにもかかわらず、ほとんど資産が増えていない状況だった伊藤伸也さん(仮名、70)の例をご紹介します。

ご家族: 妻 聡子さん(72) 長女 史子さん(42) 長男 敦 さん(40) (いずれも仮名)

元本は目減りし、分配金も年々減少

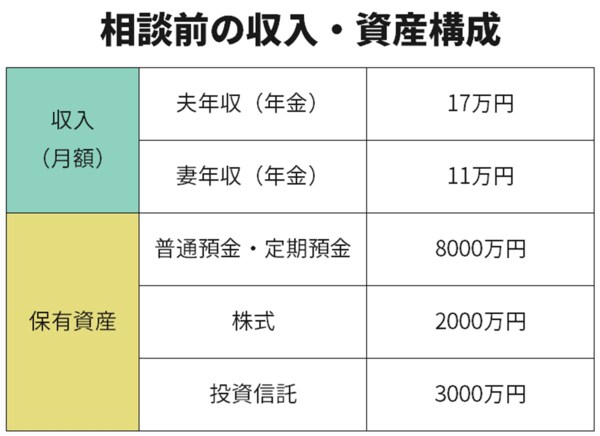

伊藤さんは既存のお客さまからの紹介で当社を知り、資産の運用・管理方法について相談の申し込みをされました。伊藤さんの一番の心配は「証券会社のお勧めで購入した投資信託で損をしている」こと。証券会社から定期的に送られてくるレポートを見て、資産が増えないどころか、元本が年々目減りしていく状況に頭を悩ませていたようです。

具体的な保有商品について聞くと、1つは新興国通貨建ての毎月分配型。そしてもう1つは、リオデジャネイロオリンピックの開催前に購入した、ブラジル株を対象とするテーマ型ファンドでした。

毎月分配型の投信に関しては、元本が目減りしており、なおかつ分配金の額も年々減少している状況。さらに価格変動が比較的激しいと言われる新興国の通貨建てということで、内容を理解できていない方が購入するには、あまりにもリスクが高い商品と言わざるを得ません。さらにもう1つのテーマ型投信は、2016年開催のリオデジャネイロオリンピックに関連した商品ということで、成長を期待できる時期はすでに過ぎています。こうしたテーマ型投信は短期・中期的な値上がりを期待できる一方、購入・売却の時期や商品の見極めが難しいことから、長期での保有にはあまりお勧めできません。

どちらの商品も、証券会社に言われるがまま購入したもの。相談時は3000万円分の投資信託を保有していましたが、聞くと投資資金は6000万円だったと言います。過去に分配金として受け取っている分はあるものの、投資信託の評価額は当初の半分になっていたわけです。

元本がどんどん目減りするもなかなか売却に踏み切ることができず、どうしたらいいのか分からなかったと話す伊藤さん。投資に対しては「もうこりごりだ」という印象も受けました。伊藤さんに限らず、証券会社にお勧めされるがまま商品を買ってしまった方には、投資自体を「悪」だと捉えてしまうケースも多いと感じています。