相談者のプロフィールとお金データ

【大村裕介(仮名)さんのプロフィール】 40歳、妻と二人で暮らすいわゆるDINKS世帯。都内在住。 仕事は公務員。妻は外資系メーカー勤務で結婚15年目。「身の丈に合った家計」を信条に、抑えるところは抑えつつ楽しむところは我慢しないというメリハリを心掛けており、お金に関して大きな悩みはない。 現状の資産運用といえば、資産分散の観点から、昨年米ドル建ての養老保険に加入したことのみで、基本的には預金派。 子どもの予定はないが、2匹の犬と暮らしており、3年前に都内にペット可のマンションを購入。居住用だが、減価しにくい都区内・駅近を考慮して決めた。住宅ローン控除で所得税は全額還付になることを見込んでいたが、夫の分の所得税控除の枠が余っている。「身の丈に合った」という信条もあり、ローン控除の終わる10年目を目処に売却、その時点の自分たちに合った住居を再検討する予定。

【寄せられたお悩み】 これまで「汗水垂らして稼いでこそのお金……!」という意識があり投資はしてきませんでした。しかし、最近の相場を見ていると、今のうちにつみたてNISAくらいはやっておいてもいいのかも、と思い始めました。 リスク性商品を初めて購入するので、つみたてNISA、iDeCo(イデコ・個人型確定拠出年金)など制度をどう使うかが分かりません。さらに、どんな商品で始めればよいかもアドバイスがほしいです。

【今回の相談ポイント】 ①40歳で初投資。どれくらいのお金を、どんな商品で運用すればよいか。 ②つみたてNISA、iDeCoそれぞれの特徴・注意点を知りたい。

【寄せられたお悩み】 これまで「汗水垂らして稼いでこそのお金……!」という意識があり投資はしてきませんでした。しかし、最近の相場を見ていると、今のうちにつみたてNISAくらいはやっておいてもいいのかも、と思い始めました。 リスク性商品を初めて購入するので、つみたてNISA、iDeCo(イデコ・個人型確定拠出年金)など制度をどう使うかが分かりません。さらに、どんな商品で始めればよいかもアドバイスがほしいです。

【今回の相談ポイント】 ①40歳で初投資。どれくらいのお金を、どんな商品で運用すればよいか。 ②つみたてNISA、iDeCoそれぞれの特徴・注意点を知りたい。

資産状況や月々の収支内訳

【資産状況】 世帯の金融資産額:1500万円 内訳 預貯金:1500万円※ ※妻の企業型確定拠出年金の額は含んでいない ※夫婦二人で150万円/1年(年払い)の米ドル建て養老保険にも加入しているが、その額も含んでいない

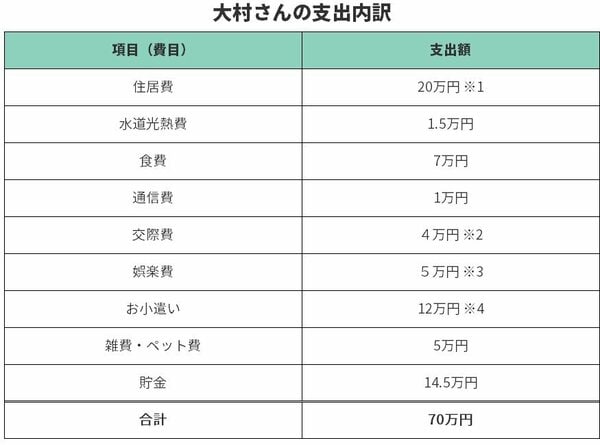

【収支】 <世帯収入> ・毎月の手取り収入:70万円 ・年間の手取りボーナス:460万円 <支出> ・毎月の出費:約70万円(詳細以下)

【収支】 <世帯収入> ・毎月の手取り収入:70万円 ・年間の手取りボーナス:460万円 <支出> ・毎月の出費:約70万円(詳細以下)

支出について、大村さんからのコメント

※1……「マンションのローン・管理費等合わせての金額です」

※2……「夫婦で参加する集まり・飲み会。あとは、仕事にも役立てている異業種交流会などの費用です」

※3……「音楽・書籍・アート鑑賞など夫婦共通の趣味を楽しむためのお金です」

※4……「夫・妻それぞれの趣味の“ソロ活動”にかける娯楽費です。具体的にはライブや映画鑑賞、個人的な飲み会や服飾費、美容費などをここにまとめています」

***

現在、奥様と2匹のワンちゃんに囲まれて、充実した毎日を送っている大村さん。購入したマンションのローン返済も無理なく、また貯蓄もできていますが、さらに資産運用についても検討中、ということですね。

資産運用にはさまざまな方法がありますが、投資初心者であれば元本割れのリスクが小さく、貯蓄感覚で始められるものがおすすめです。大村さんがご相談内容で触れた「つみたてNISA」もその一つ。どのように選び、組み込んでいけばいいでしょうか。一緒に考えてみましょう。