2020(令和2)年5月29日、年金制度改正法が成立しました。これから約2年かけて公的年金と私的年金の制度がブラッシュアップされます。改正内容はたくさんあり、概要を厚生労働省のホームページで見ただけでも読むのが嫌になるほどです(笑)。でも今回の改正には、現役世代の皆さまがライフプランを考える上で知っておいて損はない、そんな内容が含まれています。

先日、ライフプランセミナーの講師を務めた際、最近のトピックスとして、年金制度改正のことを「老後資金2000万円」と絡めて話しました。どんな話をさせていただいたのか、ご紹介しましょう。

年金制度改正と「老後資金2000万円」の関係

何ごともそうですが、何かを変える背景には何らかの理由があります。では、なぜ年金制度を変える必要があるのか、何が課題になっているのかを探るために厚生労働省の資料※1 を確認すると、以下の2点が指摘されていました。

②老後 個々の事情に応じて、多様な就労と私的年金・公的年金の組合せを可能にすることが望ましい

①はまさに、「老後資金2000万円」が話題となった報告書で金融庁が言いたかったことの1つですね。さらに、②こそが年金制度改正法の狙いと言えるでしょう。そして、①と②はつながっています。なぜなら、②の老後は①の現役の延長線上にあるわけですから。つまり、今回の年金制度改正を踏まえて老後の働き方と年金の受け取り方を確認することが、「老後資金2000万円」を改めて考える機会にもなると思うのです。

※1 出所:厚生労働省 第11回社会保障審議会企業年金・個人年金部会(2020年6月17日)資料1「企業年金・個人年金制度改正の進捗状況について」、p.2

選択肢が増える公的年金の受け取り方

さて、公的年金は原則、65歳から受け取りはじめますが、この開始時期を66歳よりも後にすることを繰り下げ受給と言います。1カ月繰り下げると年金額は0.7%増え、その金額は一生続きます。従来は最大70歳まで繰り下げが可能でしたので、年金額は最大42%(=0.7%×60カ月)増やすことができました。今回の改正で、2022年4月から最大75歳まで繰り下げが可能になり、年金額も最大84%(=0.7%×120カ月)増やすことができるようになるのです。つまり、公的年金の受け取り方について選択肢が増えるのです。

選択肢が増えることは良いことですね。でも、選択肢が多すぎると選べなくなってしまうのも事実です。さらに、働きながら年金を受け取ると年金がカットされる(在職老齢年金制度と言います)とか、繰り下げ受給すると加給年金や振替加算が受け取れないとか、そんなルールを耳にしたことがあるかもしれません。

選択肢がたくさんある上に、いろいろなルールまで気にしなければならないとすると、考えるのが嫌になる気持ちも分かります。現役世代の皆さまに繰り下げ受給のことを自分事(じぶんごと)として考えてもらうためには、選択肢を絞り込む必要がありそうです。

働き方と年金の受け取り方を考えるためのヒント

では、どのように選択肢を絞り込んだらよいのでしょうか。ただやみくもに単純化するのでは芸がありませんし、説得力もありませんね。ビジネス書としてベストセラーとなっている『ファクトフルネス』(ハンス・ロスリング他 著/上杉周作、関美和 訳)を見習って、データや事実をもとに選択肢を絞り込むためのヒント(=前提条件)を考えてみました。

A:70歳まで働くことを考える

2020(令和2)年3月、改正高年齢者雇用安定法が成立しました。65歳から70歳までの高齢者が活躍できる環境の整備が後押しされます。企業に70歳定年を義務付けるものではありませんが、法改正により70歳まで働くことが現実味を帯びてきたと思います。

B:働いている間は年金を受け取らない

「老後資金2000万円」は、総務省の家計調査から高齢夫婦「無職」世帯の収支をもとに試算した数字です。この家計調査には、高齢「勤労者」世帯の統計も収録されています。実は60代前半でも、60代後半でも、そして70歳以上でも高齢「勤労者」世帯の収支はいずれも黒字です※2。

つまり、高齢になっても働き続ければ何とかなるのです。だとすれば、働いている間は年金を受け取らずに収支は±ゼロとし、家計調査と同じように5歳刻みで考えても良さそうですね。

※2 出所:総務省統計局「家計調査年報(家計収支編)」(2018年)

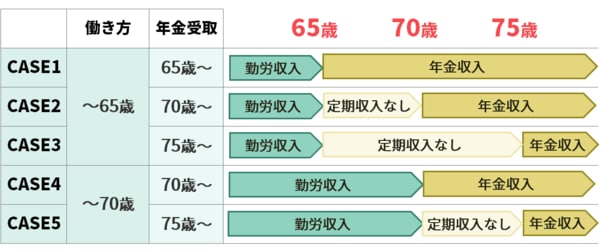

これらのヒントを踏まえると、考えるべき働き方と年金の受取方の選択肢は以下の5つに整理できると思います。

5つの選択肢で、働き方と年金の受け取り方を考える

以上のように整理した5つの選択肢について、専業主ふ世帯を想定し、5年ごとの収支をシミュレーションし、その結果について私なりの考察を加えてみました。なお、年金収入は夫婦2人分の標準的な年金額(月22万円)※3 、退職後の支出は高齢夫婦無職世帯の支出額(月26万円)※2 で試算しています。

※3 出所:厚生労働省「令和2年度の年金額改定について」(2020年1月24日)

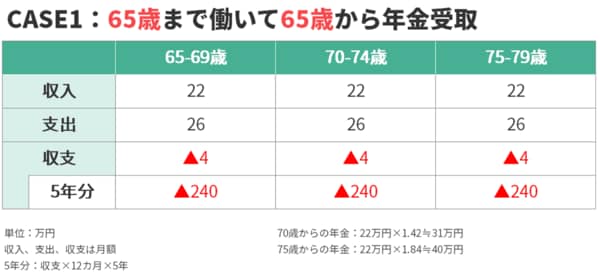

65歳まで働いて、65歳から年金受取

この選択肢は「老後資金2000万円」と同じ考え方ですが、例えば、65歳から95歳までの30年間の収支を試算すると▲1440万円(=▲240万円(5年分)×6)になります。2000万円よりも少ないですね。前提が少し違うだけで結果が随分違うこと、つまり「老後資金2000万円」があくまでも一つの試算にすぎないことが、改めてお分かりいただけると思います。

大切なのは、働き方と年金の受け取り方としてこの選択肢を想定した場合に、今できることは何かを考えることです。例えば、将来不足する分を貯蓄の取り崩しで補うために、今から老後の蓄えに励むこと、それも一つだと思います。

でも私は、それよりも先に考えるべきことがあると思います。それは、夫婦で共働きをすることです。夫婦で共働きをすることで、将来の年金収入を増やすのです。実は今回の改正で、厚生年金保険の適用対象者が拡大されました。パートで働く人も順次、厚生年金保険に加入できるようになり、将来基礎年金に上乗せして厚生年金が終身でもらえるようになるのです。

中には、厚生年金保険に加入すると保険料負担で手取りが減ってしまうことを気にする人がいるかも知れません。確かに手取り、つまり、いま使えるお金は減ってしまいます。でも老後の蓄えにお金を回しても、いま使えるお金は減るのです。同じようにいま使えるお金が減るのであれば、保険料の半額はお勤め先の企業が負担してくれて終身でもらえる厚生年金保険の方が、老後の蓄えとしては頼りになると思うのです。こんなふうに考えれば、老後への備えとして夫婦で共働きをすることの大切さをご理解いただけるでしょう。

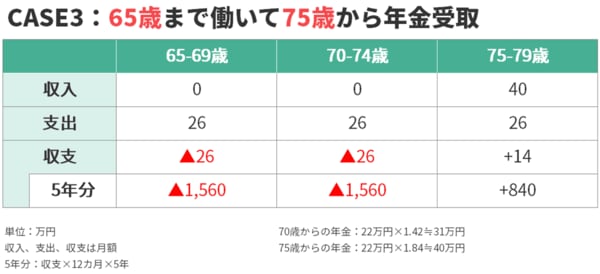

65歳まで働いて、70歳 or 75歳から年金受取

65歳まで働いて繰り下げ受給を選択した場合、受け取り開始年齢が70歳でも75歳でも、それ以降の収支はずっとプラスになりました。

長生きリスクを終身年金でカバーできる安心感がある選択肢ですね。あとは、退職後5年分、あるいは10年分の生活費を準備できるかどうかによります。でも逆に、老後資金の目標が立てやすい選択肢だと言えるでしょう。

なお、75歳からの年金受取は、老後の蓄えが十分にあることはもちろん、後期高齢者の75歳になっても健康に自信がある人向きですね。健康状態によっては年金受取の前倒しも可能なので、柔軟性の高い選択肢になると思います。

70歳まで働いて、70歳 or 75歳から年金受取

70歳まで働く選択肢のうち、CASE4では勤労収入から年金収入へと定期収入が途切れません。70歳以降の毎月の収支も常にプラスを維持できるので、老後の蓄えに不安がある人でも「何とかなりそう!」と思える選択肢でしょう。

CASE5の場合、65歳から95歳までの30年間の収支は+1800万円(=▲1560万円(70-74歳の5年分)+840万円(5年分)×4)。これまで見てきた中でも、一番余裕のある選択肢になります。75歳以降に何か具体的にお金がかかることがやりたいとか、病気や介護への備えを万全にしたいとか、そんな人向きの選択肢だと思います。でも退職後5年分の生活費があるのなら、むしろ年金受取を前倒しして蓄えを維持しても良さそうですね。

経済的に自立するために「いま、できること」

以上はあくまでも試算です。現役世代の皆さまにとっては、これまでとこれからの働き方、そして世帯のあり方によって、それぞれの選択肢の試算結果は異なると思います。でも、今回確認した働き方と年金の受け取り方には、現役世代の皆さまがライフプランを考える上で知っておいて損はない、そんな考え方が含まれていると思うのです。

まず、夫婦で共働きを長く続けること。この選択肢こそが人生100年時代の最強の処方箋になると思います。コロナ禍で共働きを続けているご夫婦のご苦労には、本当に頭が下がる思いがします。今、夫婦2人で頑張っていることが、必ずや将来の2人の生活にとって大きな土台(=年金収入)になるはずです。だからこそ、これからも頑張ってほしいと思います。

また、働き方と年金の受け取り方は、「老後資金2000万円」のようなワンパターンではなく、いくつかの選択肢があることを確認しました。そして、人生100年時代とは、良い意味ではたくさんの可能性がある一方、悪い意味では想定外も起こり得るのだと思います。コロナ禍は後者に当たるでしょう。想定外が起こっても、選択肢を持っていれば対処できるはずです。つまり、選択肢を持っていることは経済的自立につながるのです。

では、経済的に自立するためには何をすべきでしょうか? 逆説的ではありますが、複数の選択肢を持てるようにすることですね。

今回確認した働き方と年金の受け取り方から考えると、選択肢を増やすには「長く働けるようにすること」と「蓄えること」が大切になるはずです。そして、現役世代の皆さまにとっては、この2つが経済的に自立するための「いま、できること」になるのだと思います。

こんなふうに考えれば、「老後資金2000万円」が問題視された金融庁の金融審議会「市場ワーキング・グループ」報告書の本当の意図、「現役期は、長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の行動を起こす時期」※4 だということが腑に落ちるでしょう。私も微力ながら、年金制度改正法をきっかけに、そんな気づきも広めていきたいと思っています。

※4 出所:金融審議会 市場ワーキンググループ報告書「高齢社会における資産形成・管理」(2019年6月3日)、p.37

後編では、iDeCoや企業型DCなどの確定拠出年金(DC)について解説していきます。