機会損失も意識して、資産を働かせる

「投資タイミングに悩まなくて済むから、とりあえず積立投資をすればいいか――」 こうした考え方は、一般的になっています。積立投資は始めやすく、下落局面での心理的負担も小さいため、多くの人にとって有効な方法であることは確かです。ただし、「積立投資=常に合理的」というわけではありません。

積立投資には、価格変動リスクを抑える代わりに、「機会損失」が生じる場合があることも意識しておく必要があります。

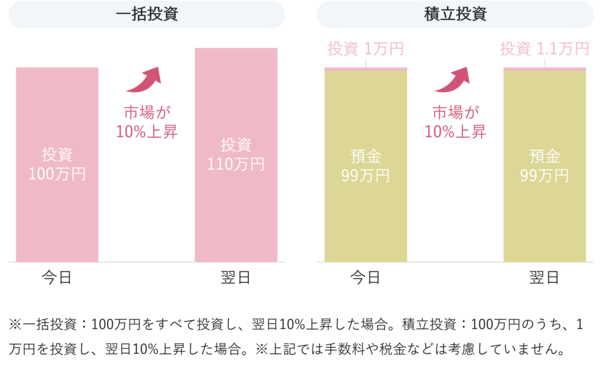

記事の前半で見てきたように、積立投資は、当初の投資金額が少ない分、下落時のダメージを和らげる効果があります。一方で、価格が上昇した場合には、投資に回していない資金が多い分、リターンは一括投資より小さくなります。

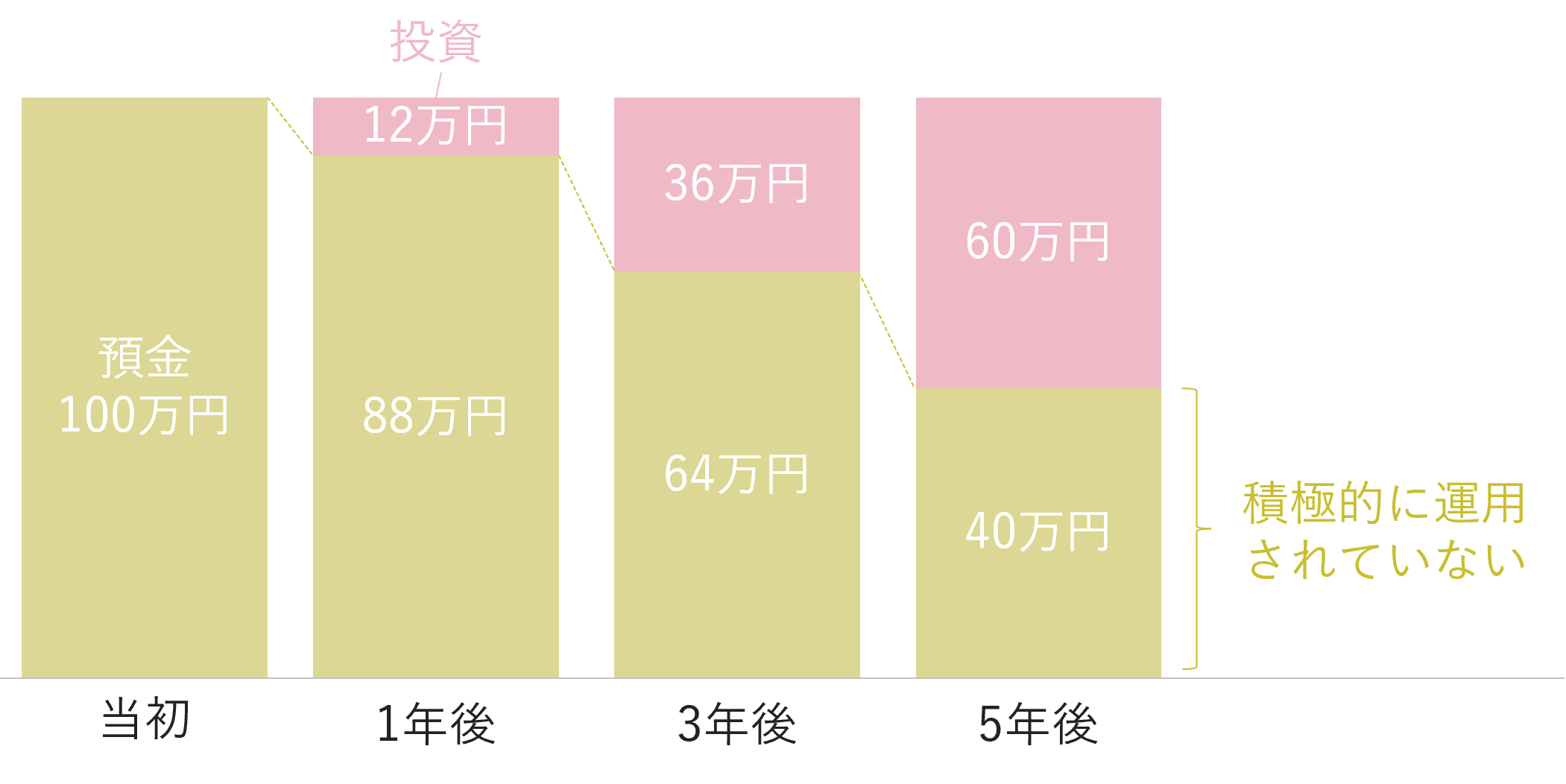

例えば、投資に回してもよい100万円が手元にあり、これを毎月1万円ずつ積み立てた場合はどうでしょう。1年間に投資するのは12万円ですから、1年後なら88万円、3年後なら64万円、5年後でも40万円は、預金として残ったままです。

預金は元本が減らない一方で、金利以上の収益は生みません。そして、株式などのリスク資産が長期的に成長する可能性を考えると、投資に回さなかった時間そのものが、リターンを逃している状態とも言えます。だからこそ、資金に余裕のある人ほど、積立投資が機会損失となっている可能性は意識しておく必要があるでしょう。

もちろん、大きな値下がりによるストレスを避けたい人や、どうしても一括投資は不安という人にとって、積立投資は非常に有効な選択肢です。

「余裕がある人は一括投資すべきだ」ということではなく、「どれくらいの資金を」「どれくらいの期間」「どんな気持ちで運用できるのか」を踏まえて、自分に合った投資方法を選ぶことがその人にとっての正解です。

「よく聞くから、とりあえず積立」というのではなく、資産運用が「お金に働いてもらう行動」であることを意識しながら、「いつ・どこに・どのように配分するのか」を、ご紹介したような理屈をもとに考えてみることも大切です。