一括投資は避けた方がいい?

一方で、積立投資がすべての人にとっての「最適解」ではないという点は、押さえておく必要があります。

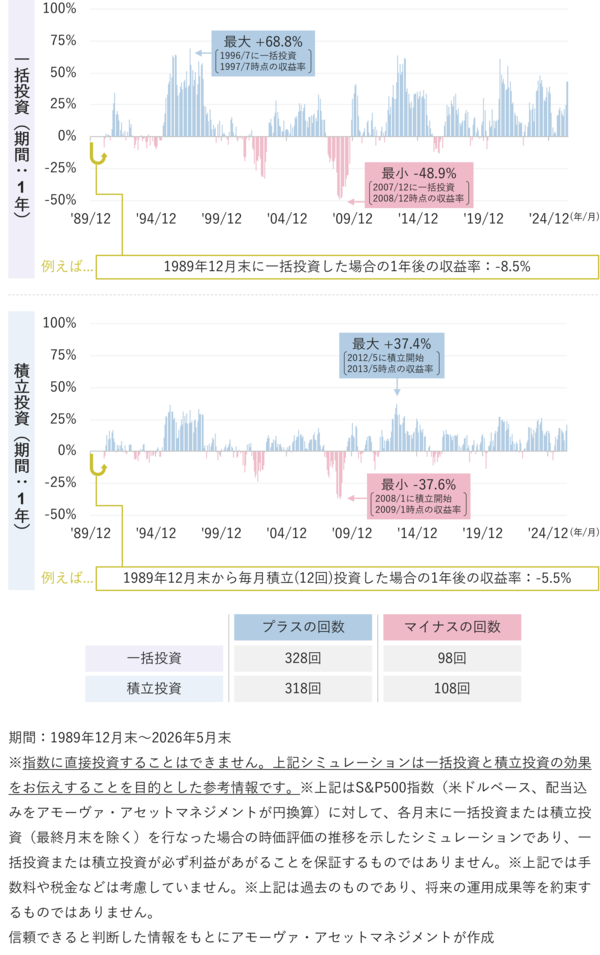

米国株式を対象として、一括投資と毎月積立投資において、投資をスタートするタイミングの違いによって、元本に対する収益率がどのように変わったかを調べたのが以下のグラフです。

グラフでは、投資をスタートするタイミングを1ヵ月ずつずらしたうえで、スタートから1年間の収益率を並べています。グラフからは、一括投資と積立投資のいずれの場合でも、投資をスタートするタイミングによって結果に差が生まれていたことが見て取れます。ただ、上下の振れ幅については積立投資の方が小さかったことから、「積立投資の方がタイミングを気にせずに始めやすい」ということは言えそうです。

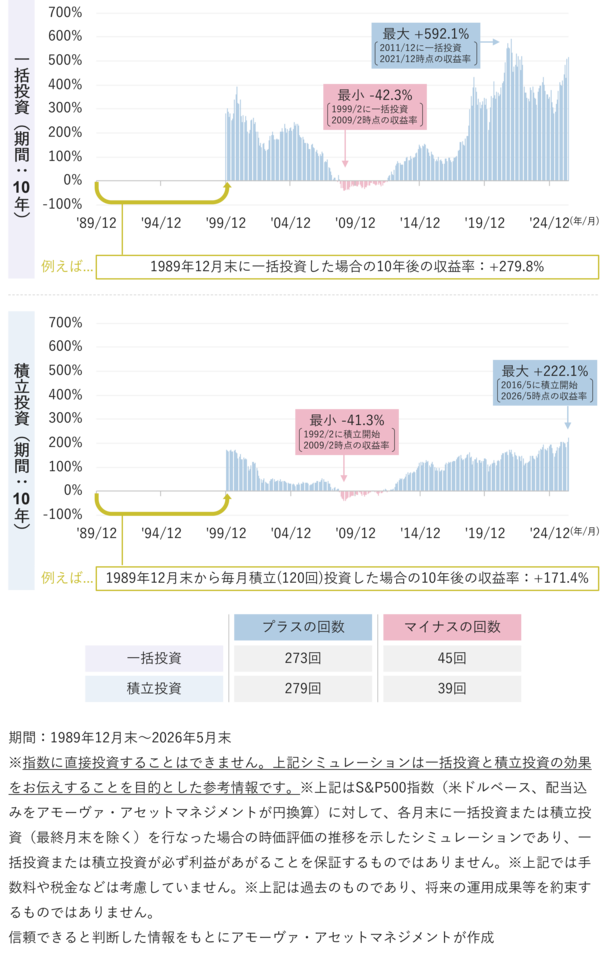

1年間という短期での結果からは、一括投資の方がプラスもマイナスも大きくなりそうだということが示されました。では、投資期間を10年間という比較的長期に延ばした場合はどうでしょう。その結果が以下のグラフです。

短期であろうと長期であろうと、一括投資と積立投資のいずれの方法でも、最終的なリターンには投資を始めるタイミングによるばらつきが見られました。また、一括投資の方が振れ幅は大きかったことから、「積立一択」といった印象を持つ方もいるかもしれません。

ただ、一括投資の収益率の振れ幅が大きいと言っても、「リターンがプラス方向に大きくなっていること」、そして、「マイナスリターンについては積立投資とそれほど変わらなかった」という点は注目に値します。一括投資でも積立投資でも、マイナスリターンにそれほど差はなかったのですから、一括投資をした方が有利だったという考えを持つ方は多いのではないでしょうか。

もちろん、これは上昇基調をたどってきた米国株式を例にしたものなので、投資対象資産や投資期間によっては、違った結果が出てきます。それでも、投資する資産の長期的な成長に対して強い確信があり、資金面・精神面の余裕があるのなら、投資タイミングを気にし過ぎずに一括投資をするというのも、有力な選択肢になり得るということをこの結果は示しています。