機関投資家向けの『器』は何が違うのか

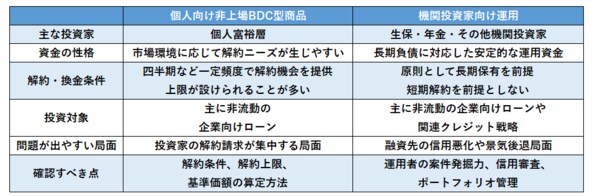

一方、機関投資家が投資するプライベートクレジットは、まったく別の器で提供されることが多い。生命保険会社が保有する資金は、保険契約という長期の負債に対応するものであり、短期的な解約資金に備える個人向け商品とは資金の性格が異なる。

保険会社のような長期投資家は、一定期間資金を寝かせることができる。そのため、流動性の低い資産に投資し、流動性プレミアムを取りにいくことと相性がよい。資産側の回収期間と、投資家側の資金拘束期間を合わせやすいからである。

もちろん、機関投資家向けのプライベートクレジットであっても、信用リスクがなくなるわけではない。融資先の財務悪化、評価損、デフォルトは当然起こり得る。だが、投資家が短期的に一斉解約することを前提にした商品設計ではないため、個人向けセミリキッド商品※で生じやすい「出口の混雑」は起きにくい。

※セミリキッド商品…組み入れている資産自体はすぐに売却できないが(非流動的)、投資家に対しては限定的な解約機会(四半期に一度など)を提供する構造の金融商品

図表:個人向け非上場BDC型商品と機関投資家向けプライベートクレジット運用の構造比較

注:一般的な構造比較であり、個別商品の条件を示すものではない

機関投資家が見ているもの、個人投資家が持つもの

ここで重要なのは、運用会社名だけで同じ商品だと考えないことである。

日本生命がブラックストーンに委託するのは、長期の保険負債に合わせて設計される機関投資家向けの運用である。一方、個人投資家が証券会社経由で保有する非上場BDC型商品は、一定頻度の解約機会を備えた商品であり、市場環境や投資家心理の変化が資金流出として表れやすい。

同じブラックストーンが関与し、同じ「プライベートクレジット」という言葉で語られていても、投資家の資金の性格、解約条件、保有期間は異なる。ここを混同すると、個人向け商品で解約が増えているからプライベートクレジット全体が危ない、あるいは大手生保が投資するから個人向け商品も安心だ、という誤解につながりかねない。