節約すれば石油備蓄を維持できるのか

では、政府が節約を呼び掛けて原油消費量を減らせば石油備蓄日数は伸びるのでしょうか。もちろん、備蓄が足らなくなるかもしれないという緊急事態ですので、節約しないよりした方が良いに決まっています。景気への悪影響は出るかもしれませんが、個人や企業が節約努力をすることによって、逆に原油調達に対する不安感が和らぐかもしれません。

少なくともガソリン補助金など財政支出によって需要を維持するより、価格上昇による需要低下をある程度受容すべきではないでしょうか。

ただ、原油調達が4割とか5割とか減っている状況のもとで、消費抑制によってそれら全てをカバーできると考えるのは現実的ではありません。日本の原油消費量は2023年が前年比マイナス5.5%、2024年が同マイナス7.3%ですから(「石油統計」ベース)、頑張って10%程度は抑制できるかもしれませんが、4割も5割も節約するのは難しいでしょう。

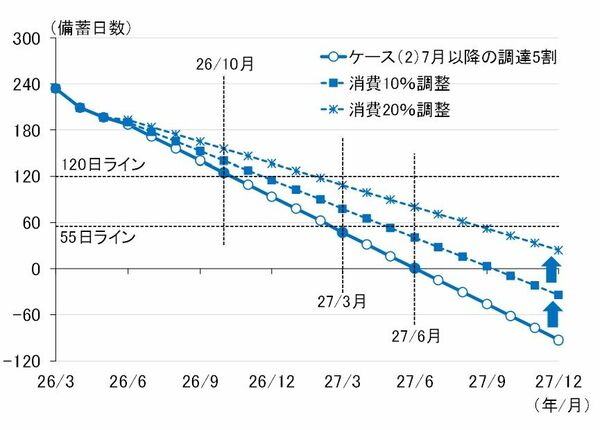

試しに、図表2で示したケース(2)を前提に、2026年7月から原油消費を10%削減した場合と、20%削減した場合で備蓄日数がどう変化するか確認してみました(図表3)。

<図表3 節約すると石油備蓄量がどれだけ増えるのか>

図から明らかなように、確かに原油消費を抑制すれば備蓄日数は伸びます。2026年10月としていた120日になるタイミングは、10%の原油消費量の削減で2カ月、20%削減で4カ月伸び、2027年6月としていた備蓄が枯渇するタイミングは、10%の原油消費量の削減で3カ月、20%削減で9カ月伸びることになります。

とはいえ、効果があるといってもこの程度。原油消費の節約努力が必要なのは間違いありませんが、それだけで原油備蓄量の減少を食い止めるのは難しいことが分かります。やはり、ホルムズ海峡を経由しない原油の代替調達を確保することによって不足分をカバーしていくことが極めて重要です。

高まる物価上振れリスク、6月利上げを前提に中東情勢の見極めを継続

以上で見てきた通り、中東情勢悪化が長期化した場合、図表2で示した備蓄日数の減少が進むことになります。民間備蓄は「石油備蓄法」によって55日分が義務づけられています。

もちろん、これをもっと減らす措置が今後とられる可能性はありますが、石油元売り各社にとって備蓄の取り崩しは最後の手段。国家備蓄と民間備蓄のどちらが先に枯渇するかといえば、前者と考えるのが自然でしょう。

仮に、民間備蓄の55日が維持されると考えた場合、例えば国家備蓄が100日を切るのは図表2のケース(2)で今年8月、ケース(1)で10月です。

無論、100日が120日と比べ特に意味があるわけではなく、単に印象に強く残るというだけですが、万が一国家備蓄が100日を切ったということがことさら注目され、物資の不足感、物価の先高感を高めるようなことになれば、物資の買い占めやインフレの予想以上の上振れが生じるかもしれません。

すでにわが国の川上物価と川中物価には原油相場高騰の影響がかなり出ています。川上の輸入物価(円ベース)は4月、「石油・石炭・天然ガス」が前月に比べ16.8%の上昇となり、全体でも前年比は17.5%まで跳ね上がっています(図表4)。

<図表4 輸入物価の推移>

(出所)日本銀行、楽天証券経済研究所作成

川中の国内企業物価も4月は「石油・石炭製品」が前月に比べ11.8%上昇し、全体でも前年比は4.9%と、3月の2.9%から2%ポイント上振れています(図表5)。

<図表5 国内企業物価の推移>

こうした川上、川中物価の上昇が、川下の消費者物価に波及するのは時間の問題でしょう。繰り返しになりますが、サプライチェーンを巡るリスクが解消に向かうことが確認できれば、日銀は果断に利上げを行う必要があります。そうしなければ、ビハインド・ザ・カーブに陥り、結局大幅な利上げを余儀なくされ、結果的に景気に大きな悪影響を及ぼすことになります。

幸い、足もとでは輸入物価の上昇とともに輸出物価も上昇しており、今のところ景気の下押し要因となる交易条件の悪化は見られていません。6月のMPMに向けて、利上げを前提にしながら中東情勢の行方とその影響を見極める状況が続くことになります。