2. 長期資産形成で「役立つ」のはどっち?

「資産を増やす力」だけでなく、「投資を続けられるか」という視点が重要です。

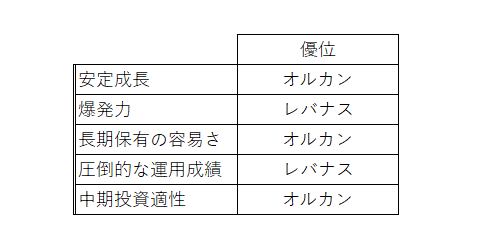

「オルカン」が長期投資の「正解」といわれる理由

• 圧倒的な低コスト: 2018年以降、信託報酬の値下げ合戦により運用コストは極限まで下がりました。「オルカン」の運用にかかるコスト(信託報酬)は年0.0525%(税抜き)です。「レバナス」の年0.90%(同)と比較すると17分の1以下になります。長期ではこの「数ミリの差」が数十万円、数百万円の差になります。

• 「負けない」構成: 米国株が10年停滞する時代が来ても、他国がカバーします。2018年以降、GAFAM以外の銘柄や日本株の復活なども柔軟に取り込めたのはオルカンの強みです。

「レバナス」の「毒と薬」

• 強気相場での加速: 指数が2%上がれば4%上がる。このスピード感は資産形成の「ブースター」になります。

• 複利の逆回転: 暴落時に「レバレッジがかかった状態で下がる」と、元の価格に戻るために必要な上昇率はすさまじいものになります(50%下がると、元に戻るには100%の上昇が必要)。「NASDAQ100」が下落する局面では、せっかく積み上げた収益をあっという間に吐き出し、その収益を再度積み上げるにも時間がかかります。

3. 結論:あなたが選ぶべき「ガチ」な道

2018年からの8年間が教えてくれたのは、「相場に居続けることが最強の戦略」だということです。

※徳永氏によるまとめ

「オルカン」を選ぶべき人(王道・鉄板)

「20年後に確実に、今の購買力を維持した資産を持ちたい」ならこちらです。2018年から積み立てていれば、含み益がクッションとなり、暴落時も「マイナスにならない」という心理的余裕を持って継続できます。

「レバナス」を組み入れるべき人(攻撃的布陣)

「リスクを理解した上で、平均点以上の成功をつかみたい」人です。ただし、「全財産レバナス」は心臓が持ちません。資産の10〜30%程度を「サテライト(攻撃役)」として「レバナス」に割り振り、残りを「オルカン」で固めるというような持ち方が、結果的に「レバナス」で大きな収益を稼ぐことができる道といえます。

2019年に「レバナスこそ最強!」と叫んでいた人の多くが、2022年の下落で退場しました。一方、「オルカン」を淡々と積み上げた人は、今、過去最高の含み益を笑いながら眺めています。長期戦において、最後に笑うのは「大勝ち」した人ではなく「退場しなかった」人です。最後に笑うために「退場しなくても済む方法」を考えましょう。

現在の資産状況や、あと何年運用できるかによって、「レバナス」への投資比率は変わります。想定される運用期間が短いほど「レバナス」に投資可能な比率は小さくなります。あなたの場合、あと何年くらいの運用期間(ゴール)を想定していますか?