自分の老後生活の「支出」をイメージする

井出 不足分を例で考えてみましょう。

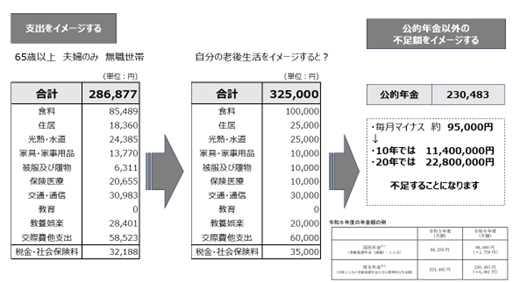

老後生活の支出額から不足分をイメージ(例)

出所:Finasee編集部作成

米子 でも、誰もがこの金額で生活できるとは限らないですよね。例えば、私は食いしん坊なので食費は月10万円は使っているかも。

井出 ですので、この金額をベースに自分の支出をイメージしましょう。

米子 私のイメージだと32万5000円の支出になるので、公的年金だけでは足りない、ということでしょうか。

公的年金以外の不足額をイメージする

井出 夫婦2人の公的年金の平均額は約23万円ぐらいですね。先ほどの米子さんの試算だと、月額9万5000円ほど足りないですね。具体的には65歳から75歳までの10年間で1100万円ほど、85歳までで2300万円ほど不足するかと。

米子 この不足分を補うにはどうすれば良いのでしょうか。

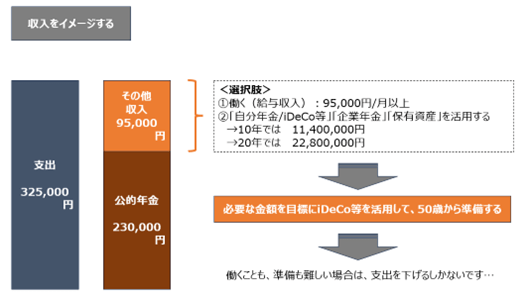

井出 選択肢は2つあります。1つ目が「65歳以降も働く」。不足分の9万5000円以上を毎月稼げれば解決します。働けるかどうか分からないなら、2つ目が「資産の活用」。自分年金のiDeCo、さらに企業年金、保有資産を活用できるかを考えます。

米子 要は10年で1100万、20年で2300万円を取り崩せるほどの資産があるかということですよね。

支出と収入の差を埋める

出所:Finasee編集部作成

井出 仮に持っているとしても、早くから取り崩したくはないですよね。ですから試算した支出の不足分を補う収入を今から作っていけばよいわけです。

米子 まずは自分が必要な目標額を決めないといけないですね。

井出 足りない分は、公的年金の上乗せと考えてiDeCoを先頭バッターに老後の収入を補うなどいろいろ策はあります。ただし、そもそも足りない分をいくら準備しないとならないかをイメージしないと話は進みません。具体的なiDeCoの活用法、受け取り方などの話はまたあらためてしていきましょう。