トランプ政権は今年5月に任期が切れるパウエル連邦準備制度理事会(FRB)議長の後任として、ケビン・ウォーシュ元FRB理事を指名した。同氏は金融政策手段の役割分担を重視し、政策金利は実体経済を調整する手段と位置付ける一方、資産購入などのバランスシート政策は資産価格や市場流動性に直接影響を及ぼし、中央銀行の役割拡大につながりかねないことから慎重に扱うべきとしている。

このため、ウォーシュ氏は議長就任後、政策金利とバランスシートを切り分けた金融政策運営を志向するとみられる。政策金利については、AI(人工知能)普及による生産性向上を通じた供給力の強化を背景に、中長期的なディスインフレ圧力を見込み、追加的な緩和余地を探る可能性がある。一方、量的緩和(QE)の長期化で拡大したバランスシートは過大とみており、縮小を通じて金融政策を政策金利中心へ回帰するための議論をリードするとみられる。

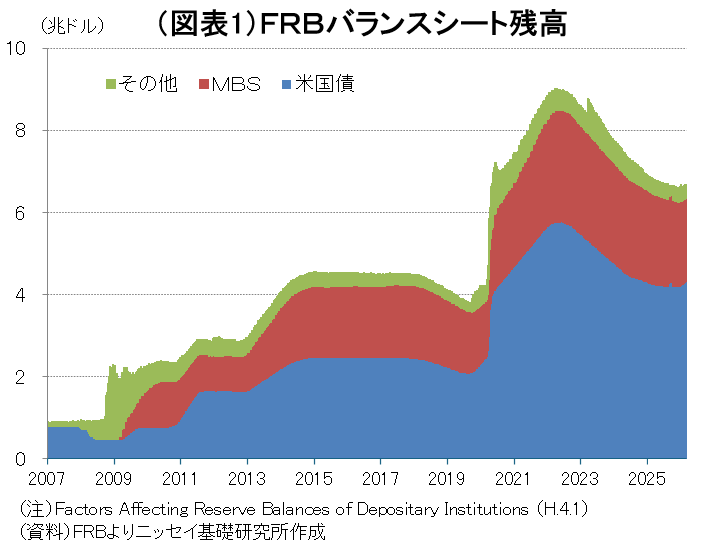

FRBのバランスシートは、2008年の金融危機以降大きく拡大した(図表1)。これは金融危機対応に伴うQEにより、国債や住宅ローン担保証券(MBS)の保有が急増したためである。さらに、コロナ禍対応に伴うQEによって一時9兆ドルに達した。その後、金融政策の正常化による量的引き締め(QT)で縮小に転じたものの、残高は依然高水準にある。FRBは昨年12月以降、QTを一旦停止しており、正常化は道半ばとなっている。中央銀行が保有資産を減少させる過程では、国債の民間による消化が増えるため、長期金利には上昇圧力がかかる。

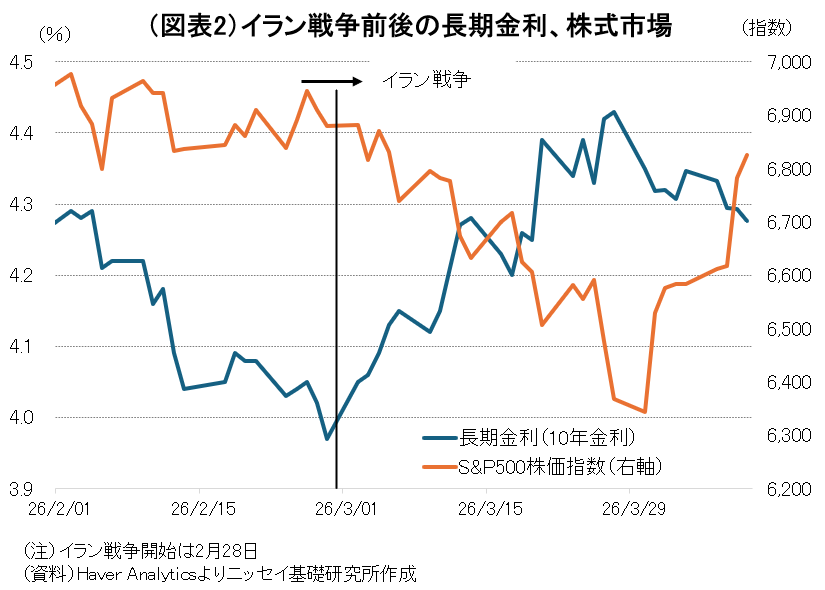

一方、2月末に開始されたイラン戦争後、金融市場は不安定化の動きを強めた。ホルムズ海峡の封鎖や中東諸国のエネルギーインフラへの攻撃などを受けてエネルギー価格が急騰し、インフレ圧力の高まりが意識された。こうした中で市場の変動は次第に拡大し、3月末頃にかけて米10年金利がイラン戦争前から一時0.5%弱上昇したほか、S&P500株価指数も同様に一時▲8%弱下落するなど、大きな市場変動が生じた(図表2)。これは金融環境の急速な引き締まりを示す。

こうした金融環境の引き締まりが進む中で、バランスシートの追加的な縮小を進めれば、長期金利の上昇や市場流動性の低下を通じて、金融市場の不安定化を増幅させるリスクがある。制度面からみても、ウォーシュ議長の意向のみでバランスシート政策を大きく転換することは容易ではない。FRBの金融政策はFOMCの合議で決定され、議長の投票権は1票にとどまる。特にバランスシート政策は市場への影響が大きく、政策変更には市場との対話も含めた慎重な調整が不可欠となる。

以上を踏まえると、ウォーシュ議長の下で中長期的にはバランスシート縮小の方向性が強まる可能性はあるが、縮小再開は当面困難だろう。バランスシート政策の正常化は、金融市場の安定とインフレ動向を見極めながら、慎重に進められる公算が大きい。