米国では夏場以降、関税政策に伴う物価上昇や雇用情勢の不透明感から消費者センチメントが悪化し、個人消費の減速が懸念されていた。しかしながら、2025年7-9月期の実質個人消費は前期比年率2.7%増と、4-6月期の同2.5%増に次いで堅調を維持した。センチメントの弱さとは裏腹に消費が底堅かった背景には、AI(人工知能)ブームを契機とした株高を背景に資産効果で高所得層の裁量的支出増加に支えられた点が大きい。実際に、主要クレジットカード会社の所得階層別支出データを見てみると、高所得層の堅調な支出や、高級ブランドおよび富裕層向け小売店の売上高が好調なことが示されている。一方、これとは対照的に中低所得層向けの小売店は売上高に慎重な見方を示しており、中低所得層では物価高や金利負担の増大により節約志向が強まり、裁量的支出を抑制する動きが広がった。この結果、米国の個人消費の2極化(K字型)が鮮明となっている。

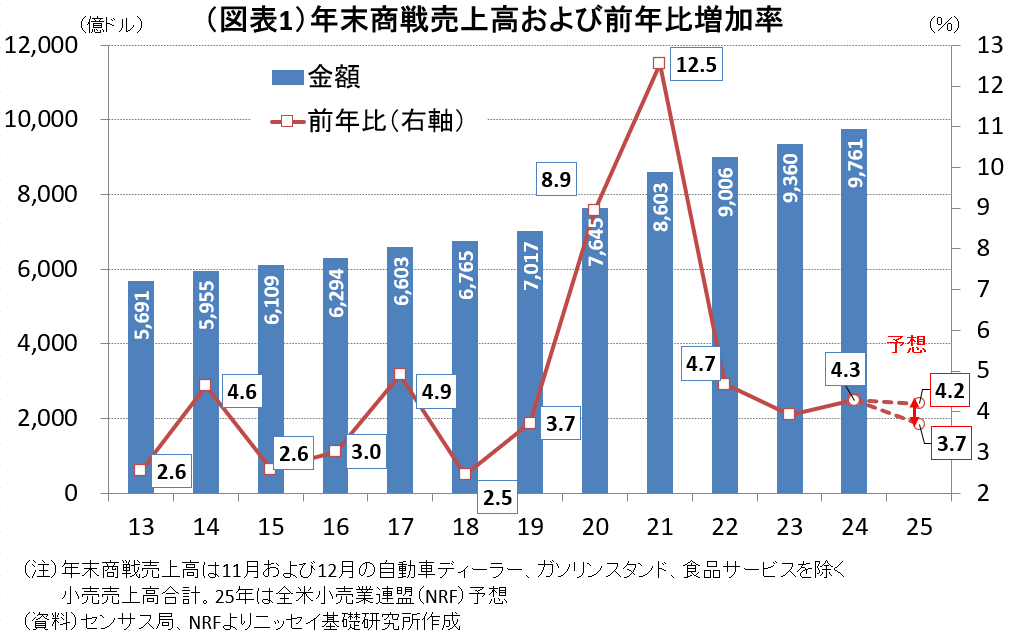

こうした中で注目されているのが、11月から12月にかけての年末商戦である。当初、全米小売業協会(NRF)は、2025年の年末商戦の売上高は前年比3.7~4.2%増と、2024年実績の4.3%増を下回る見通しとしていた(図表1)。しかし、年末商戦の出足は事前の予想を上回った。NRFによると、感謝祭(11月27日)からサイバーマンデー(12月1日)までの5日間の「サイバーウィーク」中に店舗またはオンラインで買い物をした人数は2億290万人と、前年の1億9700万人を上回り、過去最高を更新した(図表2)。また、マスターカードのサービス利用額に基づくブラックフライデー(感謝祭翌日)の売上高は前年比4.1%増と、昨年の同3.4%増を上回る伸びとなった。

オンライン販売も非常に好調となったようだ。アドビ・アナリティクスによれば、サイバーウィークにおけるオンライン売上高は合計442億ドルと過去最高を更新し、前年比7.7%増の高い伸びとなったことが示された。消費者が価格比較を容易に行える環境下で、オンライン販売は節約志向の消費者を引き付けているとみられる。

これまでの年末商戦が堅調となった背景には、複数の要因が考えられる。まず、雇用の伸びが鈍化しつつも失業率は依然として歴史的な低水準であり、所得の基盤が維持されたこと。また、7月に成立した減税・歳出法(OBBBA)による減税措置が可処分所得を押し上げたことや、企業が関税に伴う価格転嫁を抑制し消費者負担が和らげられたことなどが挙げられる。さらに、FRBによる金融緩和も消費の下支え要因とみられる。

2025年後半の個人消費は関税に伴う物価上昇などの逆風にもかかわらず、年末商戦にみられるように想定以上の持続力を発揮した。2026年は資産効果を背景とした富裕層消費がどこまで続くか、中低所得層の節約志向が消費全体の持続性を左右するリスクとなるかが注目される。