積立なら、途中の下げも嬉しくなる?

株式の投資信託を毎月積立しているという方も多いでしょう。その場合は、これまでの話に勇気を持たせてくれる、「仕組みとしての特徴」があります。

ひとことで言うとそれは、「投信積立は下がっても嬉しい仕組み」ということ。以前のコラムでも取り上げましたが、もう一度紹介します。

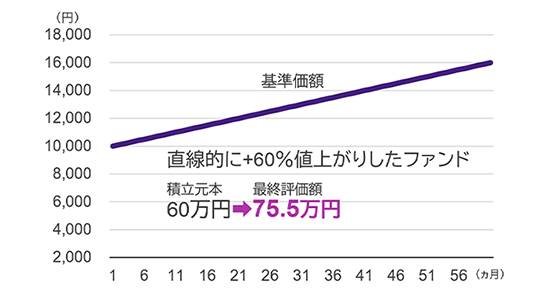

下のグラフは、(こんなことはあり得ませんが)変動がまったくなく直線的に増えていった「優秀なファンド」の推移と5年間の積立の結果です。

ブレなく上がる「優秀なファンド」への積立

毎月1万円を積立投資したシミュレーション(手数料や税金を考慮せず)。積立投資によって必ず利益があがることを保証するものではありません。

毎月1万円ずつを60ヵ月(5年間)、合計60万円の積立元本が、最終的に75万5千円になったことを示しています。

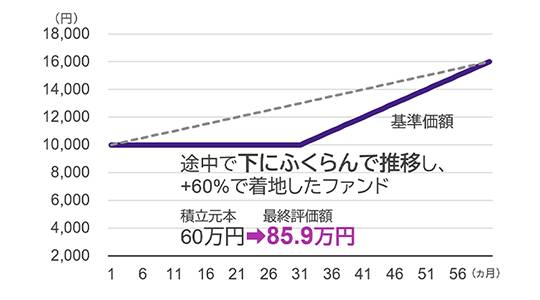

そして次のグラフは、前半3年間はずっと横這いで冴えず、後半にようやく上がって先ほどのファンドと同じ到達点(16,000円)まで行ったというケース。

「前半不調で後半に盛り返すファンド」への積立

毎月1万円を積立投資したシミュレーション(手数料や税金を考慮せず)。積立投資によって必ず利益があがることを保証するものではありません。

「途中」では上がらず、まさにイライラしたわけですが、最終評価額は85万9千円と、実は先ほどよりも多いのです。

「ドルコスト効果」という言葉をご存知の方も多いかもしれませんが、前半の低迷期に、低い基準価額で「口数」を溜めていたことが功を奏した結果です。

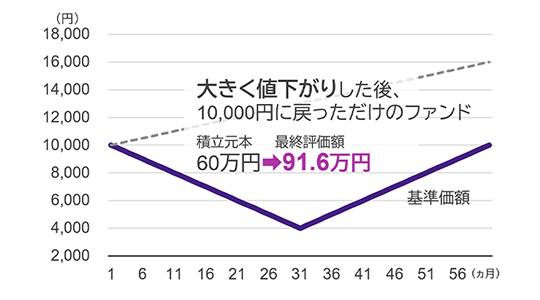

次は、もっと辛い前半を過ごすケースです。

「前半絶不調で、元に戻っただけのファンド」への積立

毎月1万円を積立投資したシミュレーション(手数料や税金を考慮せず)。積立投資によって必ず利益があがることを保証するものではありません。

前半は10,000円の基準価額が4,000円まで下がり続け、後半で盛り返すものの、元の10,000円に戻って時間切れで「エンド」となったケースです。

でもなんと、最終評価額は91万6千円と一番多いのです。大きく下がって元に戻っただけなのに、です。

定額積立が大成功を収めるための条件は、(1)いかに低い価額で、いかにたくさんの口数を溜め込むか、そして(2)最後(エンド)の方で、しっかり上がれるか、なのですが、まさにこの条件を満たしていたからこそ、91万6千円と最も増えたわけです。

今回お話した、「最後に上がっていれば万事OK」という考え方で途中を無視する考え方が、「下がっても嬉しいという投信積立の仕組み」と非常に相性がいいことが分かります。

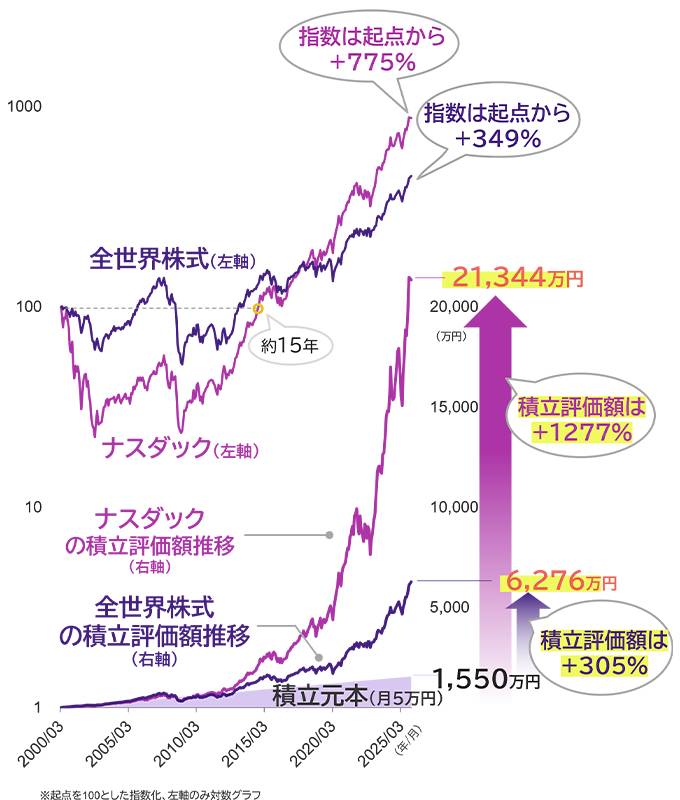

最後に、実際のデータでも確認してみましょう。以下は全世界株式(オール・カントリー指数)と、より変動が大きかったナスダック指数の両方で行なったシミュレーションです。

全世界株式とナスダックによる積立シミュレーション

各指数に直接投資することはできません。上記シミュレーションは積立投資の効果をお伝えすることを目的とした参考情報です。各指数の月末終値に積立投資を行なった場合の時価評価の推移を示したシミュレーション(手数料や税金などを考慮していません)。期間:2000年3月末~2025年12月末

全世界株式:MSCIオール・カントリー・ワールド・インデックス、ナスダック:NASDAQ100、共にアモーヴァ・アセットマネジメントが円換算。積立投資により必ず利益があがることを保証するものではありません。上記は過去のものであり、将来の運用成果等を約束するものではありません。信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成。

グラフの上部はオール・カントリー指数とナスダック指数の2000年3月末から昨年末までの推移。下部は同期間のそれぞれに毎月5万円を積み立てた場合の評価額です。

25年以上にわたる積立の元本累計1,550万円に対して、オール・カントリー指数の積立なら評価額が6,276万円と4.05倍(+305%)、ナスダック指数の積立の場合はなんと2億1,344万円と13.77倍(+1277%)にもなっているというシミュレーション結果です。

お分かりの通り、この素晴らしい結果は、両指数ともに「前半に冴えず低迷し、後半に上がっていった」ことによってもたらされています。

特に驚異的な結果となったナスダック指数の積立は、前半の「暴落」と言っていいような下落と長い低迷期、そしてその後のオール・カントリー指数よりも大きな上昇によってもたらされています。

お断りしておきますが、これをもってオール・カントリー指数ではなく、ナスダック指数のファンドでの積立を勧めたいというわけではありません。

ナスダック指数は、前半の暴落期に100だったものが20台へと5分の1にまで下がっており、元の100を回復するのにも約15年かかっています。いくら「しょせんは“運”次第」、「途中は関係ない」などと達観していても、積立を継続する精神力は並大抵のことではなかったはずです。

何より大事なのは、自分のリスク許容度と目標に合った投資戦略(ファンド選び)。その上で今後もきっと度々訪れる、株式市場などの不透明な時期には、ここでお伝えしたことも参考に、自分で納得できる「腹落ちロジック」を思い出し、決して止めずに継続していただきたいと思います。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。