「最後に上がっていれば万事OK」という達観も

先ほどのグラフで計算した「年率8~10%」という数字は、言うまでもなく預貯金のような固定利率のそれとはまったく異なる概念です。しかし、いまだにネットでは「オール・カントリーの利回りは何%ですか?」といった検索が盛んです。

そもそも、株式など変動する資産への投資において、(配当金などは別として)あらかじめ決まっている(または強く期待できる)かのようなイメージを持ちがちな「利回り」という言葉を使うこと自体、好ましいことではありません。

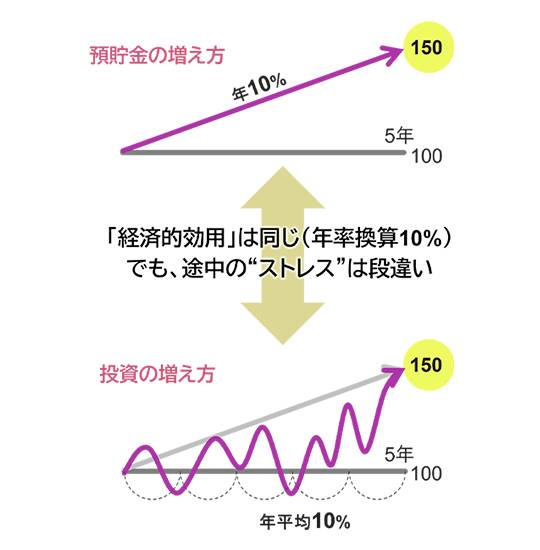

下図のように、利率が年10%と決まっている預貯金の場合、5年間で100は直線的に150になります(毎年の利息は運用しない単利運用の場合)。

※税金・手数料等を考慮しないイメージです。

一方、下の「投資の増え方」の絵のように、100が紆余曲折を経て、同じ5年後に150になっていたとしたらどうでしょう。

「ノーストレス」の預貯金に対して、相当にストレスフルな途中経過だったものの、「お金の増え方」という点で両者に差はありません。両方とも、最初に100万円を投じていれば今150万円になっており、その50万円を5年で割れば年10%のリターンです。

このように、投資におけるリターンとは「後から振り返って初めて分かるもの」。つまり、「先に決まっている預貯金 vs. 後から決まる投資」と、真逆の考え方をしなければならないものなのです。

これが、今改めてお伝えしたい考え方の2つめ。つまり、(極端な表現を使うなら)「途中は関係なく、最後に上がっていれば万事OK」という考え方です。

最後に上がっていればOKという「最後」は、先ほど見てきた「エンド」です。多くの場合のそれは、リタイアする年齢によって決まるケースが多いでしょう。

そのエンドにおいて「必要なだけ上がってくれているかどうか」こそが、私たちの「投資プロジェクト」の最終結果を決める最重要ファクター(要素)です。つまり、重要なのは「途中である今」ではありません。

もちろん「途中は関係なく」などと高をくくっていても、そのストレスに耐えるのは容易なことでなく、今のような、絶好調が続いた後の不安定な状況は特に辛く、イライラしがちです。

また、その人の性格やそのお金の性格、「生活防衛資金」など安全資産とのバランスによっても、ストレス耐性は大きく異なるでしょう。

それでも、「後から振り返って初めて分かるもの」、「途中は関係なく、最後に上がっていれば万事OK」、という考え方に至れているかどうかは、厳しい時期こそ大事なポイントだと思います。