石油製品や化学の予測指数は大幅下振れの公算

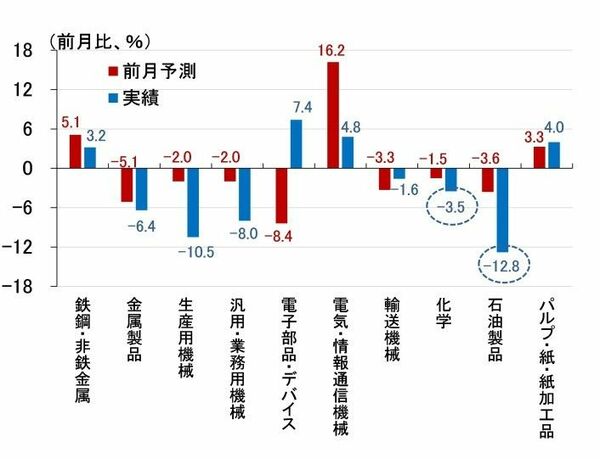

ちなみに、2月の予測指数は前月比マイナス2.8%となりましたが(鉱工業生産指数のマイナス2.1%とはカバレッジの違い等から数字がズレます)、先月の時点ではマイナス1.5%の予測となっていました。それがマイナス2.8%に下振れたわけですが、それを業種別に見たものが図表4になります。

<図表4 2月の生産予測指数(業種別)の前月予測と実績>

図にある「前月予測」が先月時点での2月指数の予測値、「実績」が昨日発表された2月指数の実績です。例えば「石油製品」を見ると、先月の段階ではマイナス3.6%になるとの予測でしたが、実際には大幅に下振れ、前月比マイナス12.8%で着地したということを示しています。

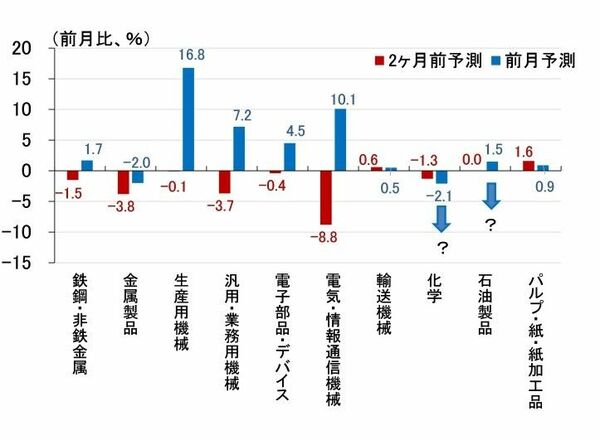

図表5は、3月指数の予測です。その「石油製品」を見ると、先月の段階(「2ヶ月前予測」)では前月比0.0%の予測でしたが、昨日公表された予測指数(「前月予測」)では前月比1.5%に上振れています。現在の生産環境を考えると、こうしたプラスの伸びになることはあり得ず、次回の予測指数では大きく下振れて着地すると思われます。

<図表5 3月の生産予測指数(業種別)の2ヶ月前予測と前月予測>

なぜ石油化学メーカーは稼働を引き下げるのか~サプライチェーン・マネージメント~

しかし、なぜ石油化学メーカーは生産を減らすのでしょうか。原料調達がストップするかもしれないと思えば、事前に製品を作り込んで在庫を増やそうとするのではないでしょうか。

そもそも石油製品は、原油という一つの原料から同じ工程で複数の製品を同時に生産する「連産品」であり、特定の製品だけ生産調整することが難しいという宿命を背負っています。ただ、そうだとしても、緊急事態なので連産品すべてを増産すれば良いようなものなのですが、そうはいかない事情があります。

例えば、酸化エチレン(界面活性剤(洗剤の原料)やポリエステル繊維などの主原料)やモノマー類(スチレン、塩化ビニルなど)などに代表されるように、時間の経過とともに重合(分子がくっつくこと)したり分解してしまう性質があるため、そもそも長期保管には不向きな製品が少なくありません。

さらに、もっと厄介な問題は、原油を精製する常圧蒸留装置(トッパー)、エチレン・クラッカー(ナフサ分解炉)、酸化エチレン製造装置といった設備は、一旦止めると再稼働に相当な時間とコストがかかるという点です。石油化学メーカーにとっては、設備の完全停止が最も避けたい事態であり、生産量を調整しながらでも稼働を維持するというのが、彼らにとって最善の策ということになります。

前述したとおり、そうしたことが3月中旬から現に発生しており、4月30日に発表される次回の予測指数では、3月および4月のデータが石油製品や化学を中心に、場合によっては、自動車、電気、半導体関連、紙パなど幅広い業種にわたって下振れることが予想されます。

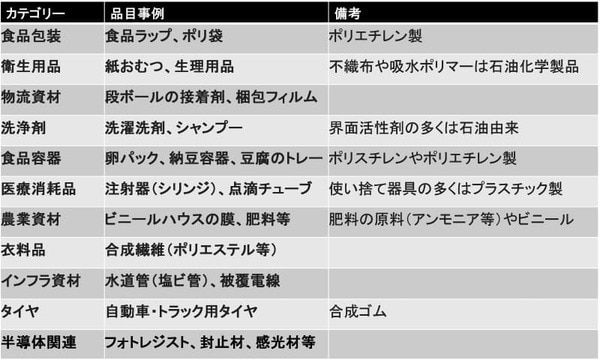

ちなみに、図表6にエチレンの供給がストップすると影響が出ると思われる最終財を、ほんの一部ですが列挙しました。これを見るだけでも相当幅広い業種に影響が及ぶことが分かります。

<図表6 エチレン減産で影響の出る製品>

物価押し上げリスクより深刻なサプライチェーンが直面するリスク

もちろん、生産調整だけでなく、多くの石油化学メーカーでは値上げも実施します。図表7は、3月19日以降に発表された値上げの事例を集めたものですが、値上げの実施が4月1日に集中しており、4月の企業物価指数(5月15日公表)がかなり上振れる可能性を示唆しています。そうなれば、いずれ消費者物価にも波及することが予想されます。

<図表7 最近発表された石油化学メーカーの値上げ>

こうした物価環境を踏まえると、日銀の多くの政策委員が「主な意見」で述べているとおり、ビハインドザカーブに陥るリスクを意識して利上げを急ぐのも理解できます。ただ、筆者が懸念するサプライチェーンを巡るリスクというのは、原油価格が上昇して物価を押し上げるリスクというより、原油調達が途絶して生産が止まるかもしれないという、サプライチェーンそのものが寸断されるリスクです。

生産が止まれば、関連する企業の売り上げが立たず、キャッシュインフローも途絶します。もっと言えば、原油供給が止まれば経済活動全体に影響します。そうした事態は想像したくもありませんが、石油化学メーカーの生産調整はそうしたテールリスクが存在していることを明確に示しているのではないでしょうか。

そんな状況で利上げを実施することが果たして妥当なのかどうか。少なくともホルムズ海峡閉鎖の帰趨が見定められるまで利上げを待つというのが、今の日銀にとって適切な選択なのではないでしょうか。利上げタイミングの予測ということから離れて、あくまで筆者の考えるべき論ということにはなりますが。今後の政策委員の情報発信に注目したいと思います。