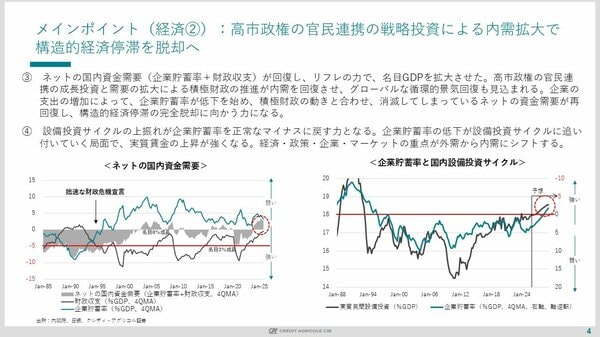

もう一つの重要な指標が「国内の設備投資サイクル」です。これはGDPに占める設備投資の割合を示しますが、景気が良くなると将来への収益・成長期待が高まり投資割合が増加し、景気が悪くなると不要不急の設備投資が控えられるため下落します。この指標はバブル崩壊後、毎回17%台に達すると天井に頭をぶつけて下落することを繰り返しており、18%という天井の下で低迷してきました。

設備投資サイクルが弱い状態にあることは、企業の将来に向けた成長期待・収益期待がずっと弱いことと同義です。株式市場は企業の将来への成長・収益期待を取引する場ですから、この指標が示すように期待が低迷していれば、日本の株式市場が「永遠なるレンジ相場」から抜け出せなかったこともマクロの観点から説明できます。

転換点への期待と高市政権の狙い

しかし現在、この局面に徐々に変化が起きています。日本経済の規模拡大、人手不足による資本活用の必要性、円安水準と経済安全保障の追い風により、国内の投資サイクルがこれまでにない強さを発揮し、初めて18%の水準にまで上がってきています。

高市政権はこの追い風を活かし、企業の背中を力強く押すことで、設備投資サイクルが18%の天井をしっかり突き抜けることを目指しています。この突破こそが日本経済の転換点であり、企業の将来に向けた成長・収益期待が初めて高まったことを意味します。これを株式市場が評価しないはずがありません。

投資は将来への期待を含むものですから、投資サイクルが強い時は株式市場も強くなります。日経平均が5万円を大きく超えて上昇してきた背景には、こうした将来の収益・成長期待の高まりと投資サイクル上昇への期待が織り込まれていると考えられます。

投資は他の支出に先行して動き、賃金などはその後を追いかけます。設備投資サイクルが18%を突き抜けると、その後に賃金上昇などの支出拡大が追いつき、企業貯蓄率がマイナスに近づき、最終的にマイナスに到達すれば、日本経済再生の目標点にたどり着いたことになります。