高市政権は、日本経済停滞の原因を人口動態ではなく投資不足と分析し、企業の貯蓄超過から投資超過への転換を軸とした経済再生戦略を推進している。「高圧経済」の実現と官民連携の成長投資により、設備投資サイクルを押し上げ、構造的なデフレ体質からの完全脱却を目指す高市政権の方向性について、クレディ・アグリコル証券チーフエコノミストの会田卓司氏に語ってもらった。

※当記事は3月6日に開催した機関投資家向けセミナー「オルイン セミナー」内のセッション内容をもとに再構成したものです。

投資不足が日本経済停滞の真因

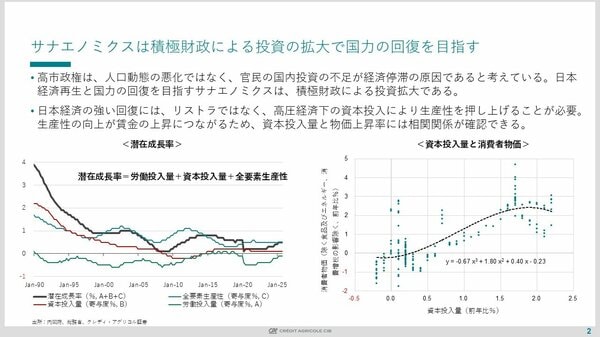

高市総理は衆議院選挙での大勝後の施政方針演説で、「日本経済が停滞してきたのは人口動態、高齢化や少子化が原因ではない。投資の不足が原因だ」と明確に述べています。この発言の背景には、潜在成長率の分析があります。

潜在成長率は労働投入量、資本投入量、生産性の3要素で構成されます。もし人口動態の悪化が経済停滞の主因であれば、労働投入量への影響が最も顕著に現れるはずです。確かに労働投入量はマイナスで推移していますが、一定のマイナス幅にとどまっており、潜在成長率の大幅な低下を説明することはできません。

一方、潜在成長率の悪化と同様の動きを示しているのが資本投入量です。投資不足により資本投入量が弱かったため、日本経済の地力が低迷してきたと判断できます。これが高市総理の問題認識の根拠となっているのです。

企業貯蓄率と設備投資サイクルが示す構造問題

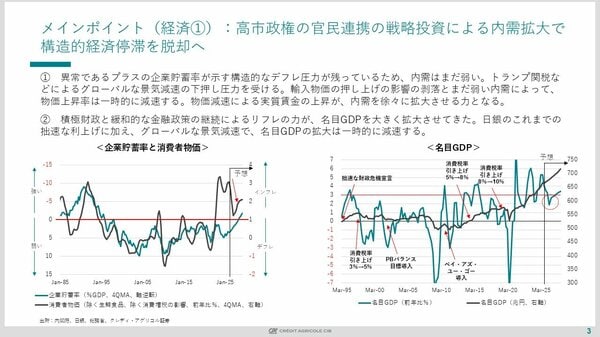

高市政権が最も重視する経済指標は「企業貯蓄率」です。一般的な経済では、企業は金融機関から資金を調達して投資を行うため、企業貯蓄率はマイナス(借りる側)となるのが健全です。

しかし日本の場合、バブル崩壊と1997〜98年の金融危機を経て、企業は完全に後ろ向きになりました。無借金経営を目指し、縮み思考に陥ったのです。企業は投資による収益で借金を返済するのではなく、リストラ・コスト削減で原資を捻出し、借金返済に邁進しました。

その結果、本来マイナスであるべき企業貯蓄率がプラスという異常な領域に長期間とどまっています。これは企業が国内の賃金や投資を削減した結果であり、日本経済の総需要を破壊する力となって長期停滞と構造的デフレ体質の原因となっています。

高市政権としては、日本経済を再生するために企業に賃金・投資を大きく増やしてもらい、この企業貯蓄率を本来の姿であるマイナス(投資超過)という正常な領域に戻したいのです。企業をコストカット型から投資成長型に変えることで、日本経済も拡大傾向へと変えていきたい。そのために企業の投資の背中を大きく押そうとしています。