苦戦から一転の3割増益計画 構造改革で収益体質が改善

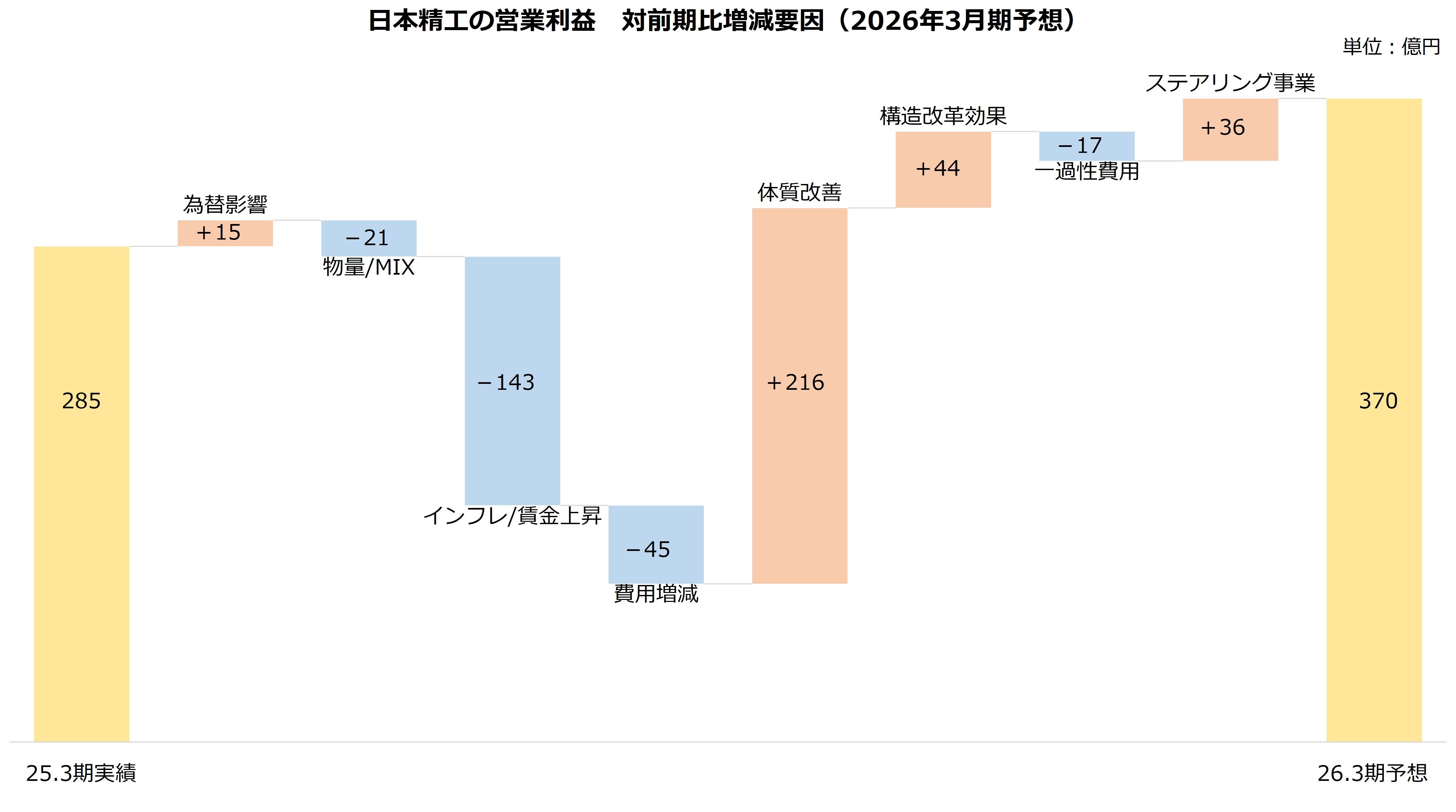

続いて、足元で株価が反発している理由です。日本精工が買われているのは、業績の回復が期待されているためだと考えられます。今期(26年3月期)は大幅な増益を予想しており、営業利益は直近ピークの23年3月期(329億円)を上回る370億円に達する計画です。

【日本精工の業績予想(26年3月期)】

・売上高:9000億円(+13.0%)

・営業利益:370億円(+30.0%)

・純利益:200億円(+87.8%)

※()は前期比

※同第3四半期時点における同社の予想

出所:日本精工 決算短信

増益は、これまで進めてきた構造改革の効果が出始めた結果です。今期は前期比85億円の営業増益を予想しますが、増益は値上げやコストダウンといった体質改善(営業利益で前期比216億円増)、および構造改革効果(同44億円増)がけん引します。

さらに、今期からはステアリング事業も上乗せされます。日本精工は赤字に陥ったステアリング事業の改革に着手し、23年に再生ファンドのJIS(ジャパン・インダストリアル・ソリューションズ)からの出資を受け入れました。JISとの共同運営の下で収益改善に取り組み、25年3月期は黒字化を果たします。ステアリング事業は出資で連結から外れていましたが、今期に再び完全子会社として連結に復帰しており、営業利益で36億円の貢献となる予想です。

ただし、市場要因の成長は鈍い状況です。日本精工は24年5月、27年3月期に営業利益750億円を目指す方針を発表しました。市場の回復と自社の体質改善で達成する計画で、うち体質改善はおおむね達成しています。ただし、市場の回復は遅れており、営業利益750億円の達成には、さらに300億円の改善効果が必要という認識です。

市場に期待できない環境のなか、日本精工はさらなる構造改革で成長を目指します。これまでよりポートフォリオ改革を加速し、引き続き固定費や生産性の改善を断行します。具体的な施策は、5月の開示を予定する新しい中期経営計画で明かされる予定です。