監査法人の判断と、未だ晴れない「霧」の正体

現時点での報告をもって、すべての霧が晴れたわけではありません。

今回の半期報告書に対し、あずさ監査法人は「限定付き結論」という厳しい評価を下しています。

これは、大枠のチェックは終えたものの、一部の証拠が偽造されていたなどの理由により、すべての数字の正しさを確認しきれなかったことを意味します。

特にエア・ウォーター防災などにおいて、工事完了日や物品引き渡しに関する商標の偽造が疑われており、監査法人として完全なお墨付きを与えることができなかったのです。

調査は依然として継続中であり、今後も新たな修正が発生する可能性が示唆されています。

過年度の有価証券報告書の訂正もこれから本格化するため、本当の意味で膿を出し切り、クリーンな状態に戻ったと言い切るには、まだ時間がかかるというのが現状です。

危険な兆候をどう見抜くか

私たち個人投資家が、こうした事態を事前に見抜くことは至難の業ですが、いくつかの着眼点を持つことは可能です。

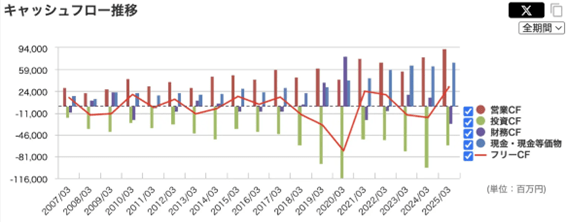

最も重視すべきは「キャッシュフロー」の動きです。

エア・ウォーターの売上と営業利益の推移を見れば、一見して綺麗な右肩上がりを描いています。

しかし、赤色で示される「フリーキャッシュフロー」を注視すると、規模が拡大しているにもかかわらず、全く伸びていないことがわかります。

M&Aによる出費があるにせよ、図体ばかりが大きくなって企業価値の根源であるキャッシュが溜まっていないという事実は、ひとつの警告として受け取るべきでした。

また、定性的な情報の収集も欠かせません。

統合報告書や経済誌のインタビューなどで、経営者が語る「言葉」に注目してください。

目標達成の執着ばかりを語るのか、それともエンドユーザーへの価値提供を具体的に語るのかで、企業の「性格」が見えてきます。

さらに、M&Aを繰り返す企業であれば、決算説明会の質疑応答などでアナリストが投げかける「PMI(買収後統合)はうまくいっているか」という問いに対する回答のニュアンスを追うことも重要です。

在庫の回転率や売上原価の不自然な変動に違和感を抱く感覚を養うことも、自衛手段となります。

長期投資において本質的に大切なこと

今回のエア・ウォーターの不祥事は、高い目標を掲げてアグレッシブに成長すること自体が、必ずしも正義ではないということを教えてくれました。

本来、社会貢献や健全な成長のためにあるべき企業理念が、いつの間にか「数字の辻褄合わせ」によって歪められてしまうリスクは、急拡大する企業において常に頭の片隅に置いておくべきです。

私たち長期投資家は、単に企業の成長スピードを競うのではなく、その成長が健全な土台の上に成り立っているかを、公開情報から読み解く努力を続けなければなりません。

ネガティブなリスクや内部統制の緩みに目を向けることは、より安全で実りある投資への第一歩となります。

今回の件をひとつの学びとし、より多角的な着眼点を持って、素晴らしい企業との向き合い方を深めていただければ幸いです。