経済成長率を押し下げる原油高

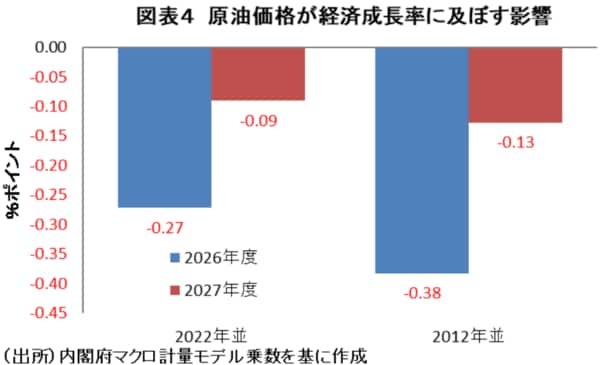

続いて、より現実的な経済全体への影響について、内閣府「短期日本経済マクロ計量モデル(2022年版)」の乗数を用いて試算すれば、為替不変の下で今月以降の原油先物価格がロシアウクライナ侵攻の起きた2022年並みで推移すれば、26年度・27年度の経済成長率をそれぞれ▲0.27%pt、▲0.09%pt程度押し下げる(図表4)。また、2012年のイラン情勢並みに推移すると仮定すれば、26年と27年の経済成長率をそれぞれ▲0.38%pt・▲0.13%pt程度も押し下げることになる。このように、原油価格の上昇はマクロ経済的に見ても、無視できない悪影響を及ぼす可能性がある。

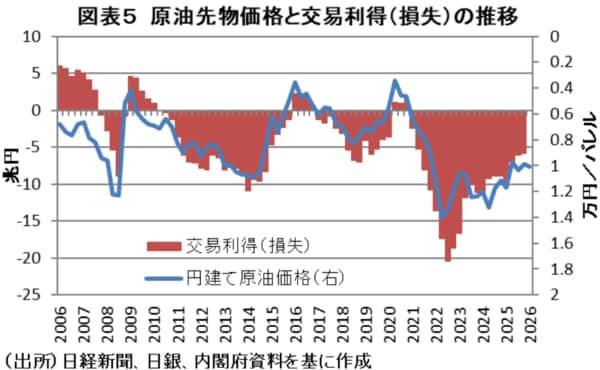

また、原油価格と我が国の交易利得(損失)には強い相関がある。なお、交易利得(損失)とは、一国の財貨と他国の財貨との数量的交換比率である交易条件が変化することによって生じる貿易の利得もしくは損失のことであり、輸出入価格の変化によって生じる国内と海外における所得の流出入の得失を示す。

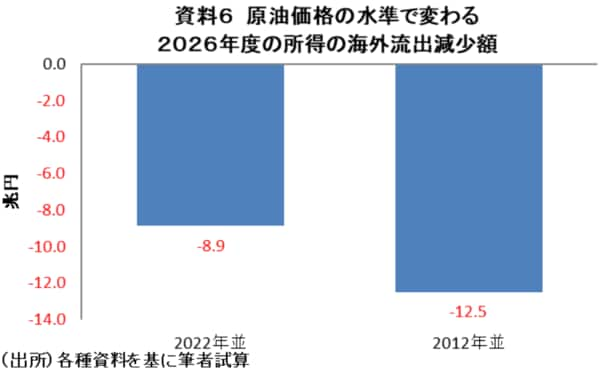

そして、この関係に基づけば、円建て原油先物価格が+1000円/バレル上がると年換算で約1.8兆円の所得の国外流出が生じることになる(図表5)。そこでこの関係から、為替不変で今月以降の原油先物価格がロシアウクライナ侵攻の起きた2022年平均並みまで上がると仮定すれば、26年度の所得流出は前年比▲8.9兆円の拡大となる。さらに、為替不変で今後の原油価格がイラン情勢の緊迫化した2012年並みで推移したと仮定すると、26年度同▲12.5兆円も所得の海外流出が拡大することになる(図表6)。仮にこのうち半分が家計にのしかかるとすれば、消費税率に換算すると+1.4~2.0%ポイント程度の民間負担増が生じることを意味する。

個人消費は物価高対策と原油高の綱引きか

トランプ政権誕生以降、シェール増産期待等により商品市況価格がそれまでと比較して低水準で決まりやすくなってきた。加えて、OPECプラスによる協調減産の緩和も原油価格の抑制要因として作用してきた。また、中国を中心に需要の停滞が見込まれることで、世界の商品市況は安定が続いてきた。しかし今後、中東情勢の緊迫化がさらに深刻なものになれば、世界の原油需給はひっ迫する可能性もある。従って、今後も原油先物価格が高水準で推移し、中長期的に見ても高止まる可能性は否定できない。

これは、日本のように原油をはじめとした資源の多くを海外に依存する国々とって、所得が資源国へ流出しやすい環境になることを意味する。特に人口減少等により国内市場の拡大が見込みにくい我が国では、内需主導の景気回復は期待しがたく、所得の大幅な拡大も困難な状況が続く可能性が高い。従って、資源の海外依存度が高い日本経済が資源価格上昇の悪影響を相対的に受けやすく、日本経済は構造的に苦境に立たされやすい環境にあるといえよう。

特にこれまでの個人消費に関しては、株価上昇に伴う資産効果や実質賃金のプラス転化期待などにより、消費者心理は改善傾向にあった。しかし、今後の個人消費の動向を見通す上では、政府の物価高対策の効果もさることながら、原油価格の高騰といった負担増がタイムラグを伴って顕在化してくることには注意が必要であろう。