主要マーケットの見通し:新興国市場

海外資金流入で債券・株式とも先進国上回る騰勢続く

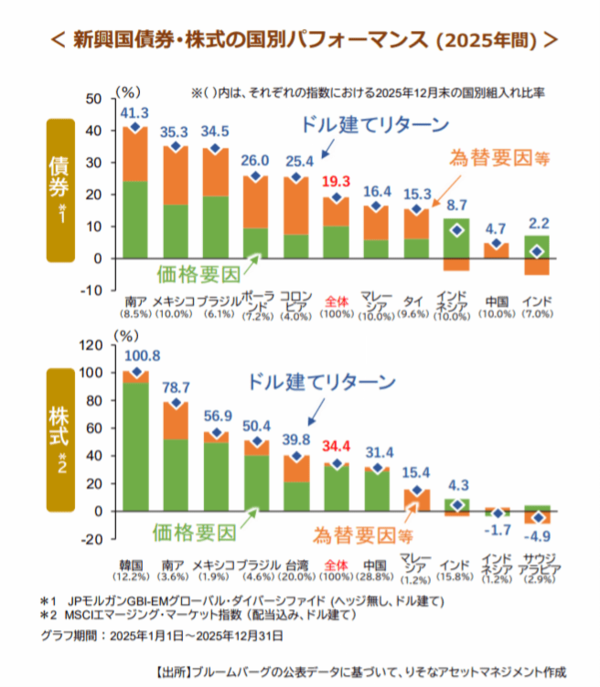

新興国債券・株式市場の2025年年間パフォーマンスは、それぞれ+19.3%、+34.4%(下図)と、5年ぶりに揃って先進国(同+3.8%、+18.6%)を上回りました。その要因は、主に3点あります。

第1に、世界的なドル離れによるドル安・新興国通貨高から各国で利下げが進んだことです。債券市場で上昇率1位の南アフリカは2024年以降計6回、2位のメキシコは同13回の利下げを実施し、下図上段のASEAN諸国でも金融緩和が進みました。

第2に、資源高の恩恵です。ドルに変わる安全資産としての需要増で金やプラチナなど希少金属が高騰したことやAIデータセンター向け電力需要の増大により銅・銀などの価格が高騰し、産出国である南アフリカ(主要品目:プラチナ・金)、ブラジル(同:鉄鉱石)は債券、株式ともに大幅に上昇しました。

第3に、半導体市況の好調です。AI投資ブームによる半導体需要が増加し、半導体関連株の比重が高い韓国、台湾が大幅に上昇しました。2市場で新興国株価指数の2025年年間パフォーマンスを約17%pt(≒上昇率の約50%)押し上げました。

IMFの最新経済見通しでは、新興国GDP成長率は26年4.2%、27年4.1%と、25年の4.4%に続き安定した成長が見込まれています。グローバル市場では米国に偏り過ぎた投資資金を分散させる動きが継続しており、相対的に高い利回りが期待できて利下げ余地が残る新興国債券、また先進国に比べ割安感が残る新興国株式が引き続きその受け皿になると期待されます。

関連リンク:https://www.resona-m.co.jp/market/report_s/2026/260220_m2.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。