円安の材料を再確認

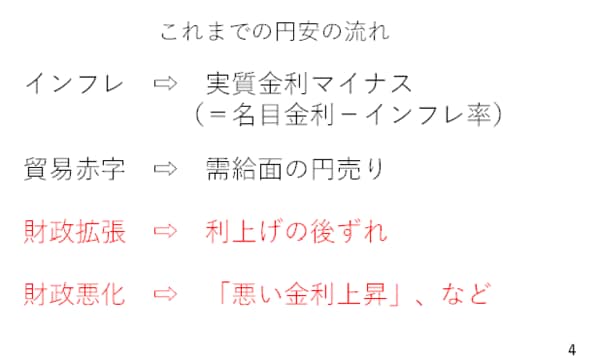

次にこれまでの円安の材料を確認しておきましょう。ここ数年の円安に最も影響してきたと考えられるのが、インフレ率の高進に伴いマイナス圏にとどまっている実質金利(=名目金利-インフレ率)です。

また、貿易赤字をはじめとする国際収支に需給面での円売りを示唆しています。さらに、高市政権が誕生した後は積極財政との見方から金融政策についても日銀の利上げが後ずれするとの見方が浮上しました。

最近では財政悪化に伴う「悪い金利上昇」が円安に波及しているとの見方も燻っていました。ただ、こちらの動画ではこれまでCDSスプレッドが比較的落ち着いていることから、市場が本当に日本政府の財政の先行きを警戒しているわけではない点も示してきました(スライド4)。

一方、その「悪い金利上昇」をもたらす一因であるタームプレミアを見ると、1月下旬をピークに足元ではやや落ちていました。1月下旬から2月にかけて行われた日本の超長期国債の入札でも前回を上回る応札倍率が見られるなど、財政悪化への懸念はやや沈静化していた模様です。

為替相場同様、このタームプレミアムも衆議院選挙明けの月曜日こそ再び拡大する場面が見られましたが、その後は低下しています。これから自民党は野党も交えた国民会議を立ち上げて、消費税減税に関する議論を加速させていく予定です。

前回第68回の動画でも示した通り、消費税に関してはみらいの党を除けば、期間を2年間に限定し、対象も食料品に絞った税率引き下げを主張する自民党案の税収減が最小です。自民党が今回大勝したことで、さらなる減税を主張する野党側の要求を受け入れる必要性が低下した結果、財政悪化への懸念が和らぎ、円安期待が沈静化したものと思われます(スライド5)。

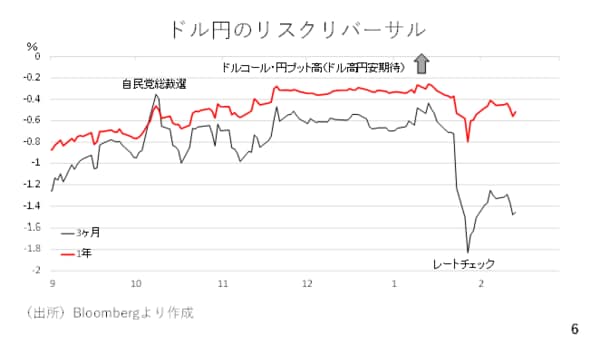

通貨オプション市場のリスクリバーサルを見てみましょう。これは上に行くほどドル高円安を見越したドルコールオプションの需要が高まっていることを示します。昨年の秋、高市政権が発足した後、リスクリバーサルは大きく上昇し、ドル高円安期待が高まったことが確認できます。

その後、レートチェックによって大きく低下した後、持ち直していましたが、衆議院選後に低下しています。特に、3カ月物に関しては、高市政権発足前の水準よりも低下しており、短期的にはドル円の下落を見込む動きになっています。

一方、1年ものはピーク時に比べて低下しているものの、高市政権発足前よりも高い水準を維持しています。このことから現在のマーケットは目先についてはドル安円高を見込んでいる一方、中期的にはまだドル高円安期待が残っていることがわかります(スライド6)。

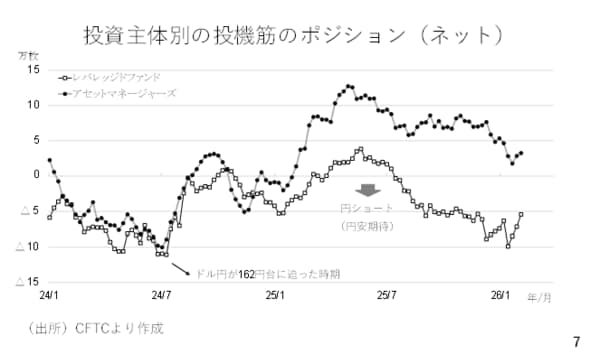

投機筋のポジションを見ると比較的動きの速いヘッジファンドを含むレバレッジドファンド勢が年明け以降、高水準の円ショートポジションを持っていました。ドル円が162円台に迫った2024年の半ばと同程度です。

現在、こうした円ショートの解消に伴う円の買い戻しが活発に行われていると考えられます。ただ、2月3日時点で既に円ショートは縮小しています。また、今週も円の買い戻しが進んだとみられ、現時点での円ショートはそれほど残っていないと考えられます。

また、2024年の半ばには同じく巨額の円ショートポジションを構築していたアセットマネージャーズが円ロングです。従って、円の買い戻しによって2022年半ばのようにドル円が20円以上も下落することにはならないでしょう(スライド7)。