「均等バランス」は人によっては難アリかも

さて1つ目の作戦であるバランスファンド選びですが、実はこれがとても難しい。当社アモーヴァ・アセット(旧 日興アセット)にもたくさんありますし、他社からも本当にたくさん出ています。

当社商品をお勧めすることが目的ではないので紹介は控え(ガマンし)ますが、私自身は債券の配分比率が6割か7割あるものを探そうと考えています。

それは「株式100%」の投資信託からの「一部退避」が目的だから。株式の変動に振り回されるバランスファンドでは意味がないからです。

債券の比率が6割か7割ということは、株式(やリート)の比率が4割か3割ということなので、株式市場がガンガン上がってもその恩恵を4割か3割しか受けられません。でもそれで良いのです。その代わり、株式が下落する時もショックが緩和されることが期待できます。

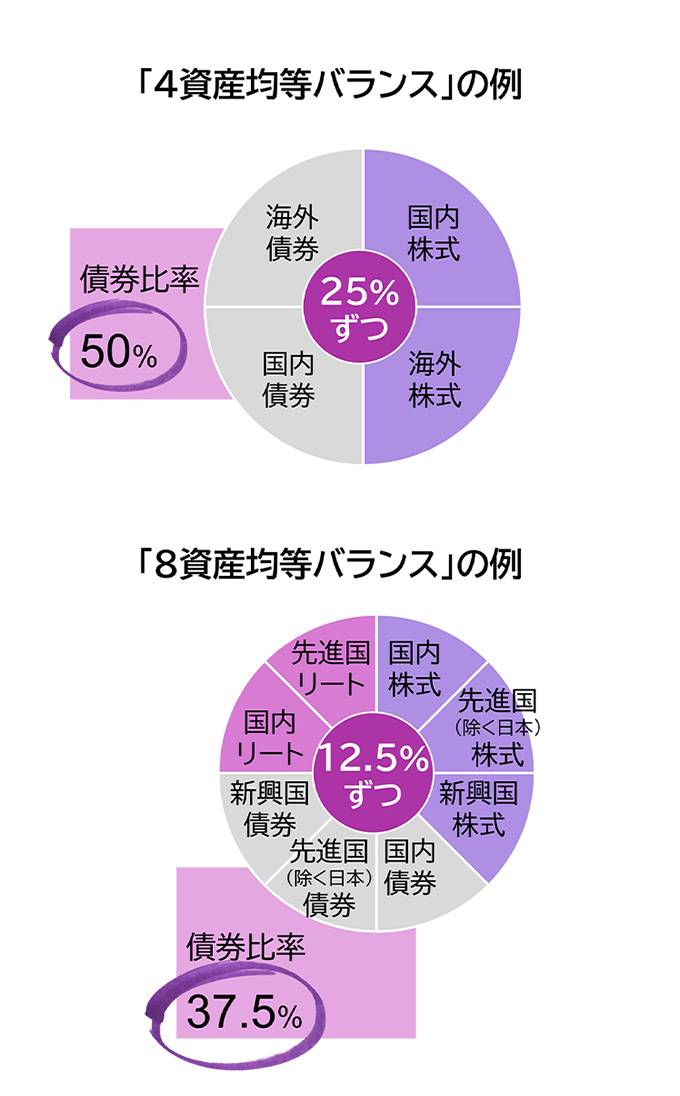

その意味で、私は「資産均等」を謳ったバランスファンドバランスファンドは選ばないと思います。下図のように多くの場合、これらのタイプは債券の比率が、私にとっては低すぎるからです。

もちろん、このタイプのバランスファンドが悪いと言いたいわけではありません。私よりも若い方が、「株式100%」のリスクを取ることまでは思い切れない場合などには、とても良い選択肢だと思います。ただ単純に、私の目的にとってはリスクが高すぎるバランスファンドだと思っているのです。

また、自分で株式ファンドと債券ファンドと、何なら金(ゴールド)ファンドを別々に買って「バランスポートフォリオ」を手作りするのが賢いという意見がありますが、私はその道は選ばないと思います。

選ぶのも管理も面倒だからというのもありますが、私はバランスファンドのかたちで持つことの意外な効用は、「基準価額がひとつ」であることだと思っているからです。

自分で最適だという手作りバランスポートフォリオが完成したとしても、その後の日々の変動で目にすることになるのは、それぞれの投資信託でバラバラに動く基準価額です。

たとえば株式ファンドが上がっている時に債券ファンドと金(ゴールド)のファンドが下がっていたとしたら、それが分散投資の理論上は正しいことだと頭で理解していても、私は「債券ファンドなんか買わなきゃよかった~」とか「ゴールドはもう売った方がいいかな……」などと思ってしまう気がします。

投資が趣味なわけではない私は、ここから引退に向けて日々の値動きでアレコレ悩む生活は嫌です。そうではなく、「株式100%」の資産は一定程度キープしながらも、ひとつの基準価額でしか把握できないバランスファンドを、しかも安定的なものを選んで持つ、「2本体制」で落ち着きたいと思っています。

そして完全にリタイアする時には、そのバランスファンドを原資として、給料代わりの毎月の定期的な取り崩し方法について検討することになるでしょう。

今、取り崩しというと「定額」がいいか「定率」がいいかといった難解な話ばかりが盛んですが、私はそれより手前の資産設計と移行計画こそが大事だと思っています。

さて、今回はとても個人的な話になってしまいました。同年代の方や、10年後20年後のイメージを持って投資を続けたい40~50代などの方が考えるキッカケに少しでもなれば、何よりです。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。