いきなり個人的な話で恐縮ですが、私は今年60歳になります。当社アモーヴァ・アセット(旧 日興アセット)の定年は60歳ですが、おそらく雇用延長で働き続けるのかな……と今のところは思っています(上司であるステファニー社長とはまだ話し合っていないので、どうなるか分かりませんが)。

そんな私の目下の関心事は、これまでの超積極的な投資信託との付き合い方をどのように変えていくか、です。

そうは言っても株式の変動は大きい

私は1990年から10年間勤めた証券会社から投信業界に飛び込んで以来、(やや大げさに言うと)毎月の生活がギリギリになるくらいのお金を、「本気の積立」と称して株式の投資信託にずっと積立してきました。

その2000年当時にはNISAが無いのはもちろんのこと、投信積立自体がまったく一般的でなく、積立で選べるのも日本株ファンドばかりでした。

私は自社が運用する日本株ファンドで積立を始め、2007年に日興アセット(現 アモーヴァ・アセット)に転職した際には日興アセットの日本株インデックスファンドに変更。その後は、2021年から値動きも期待リターンも大きな「イノベーション株式」の積立を追加しました。

そうやって「株式100%」に全力投球の投信積立を25年間一度も止めずに継続してきたのですが、その間には嫌になるほどの「含み損」の状態が何年も続いたり、ビックリするようなマイナス金額がPC画面に表示されたりするのを経験してきました。

やや脱線しますが、本来は「率」で見るべき価格変動も、投資元本が大きくなるにつれて「額」を気になるようになりがち。同じ1%の変動であっても「額」での増減が大きくなるからです。

続けるほどに大きくなるこの「額の変動ストレス」に負けないことは、これから長く積立を続ける方にとって大事なことのひとつでしょう。

いずれにしても、若い頃とは違う今の私にとって大切なことは、「そうは言っても株式のリスクは大きい」ことの再認識と、「健全なる危機意識」ではないかと思っています。

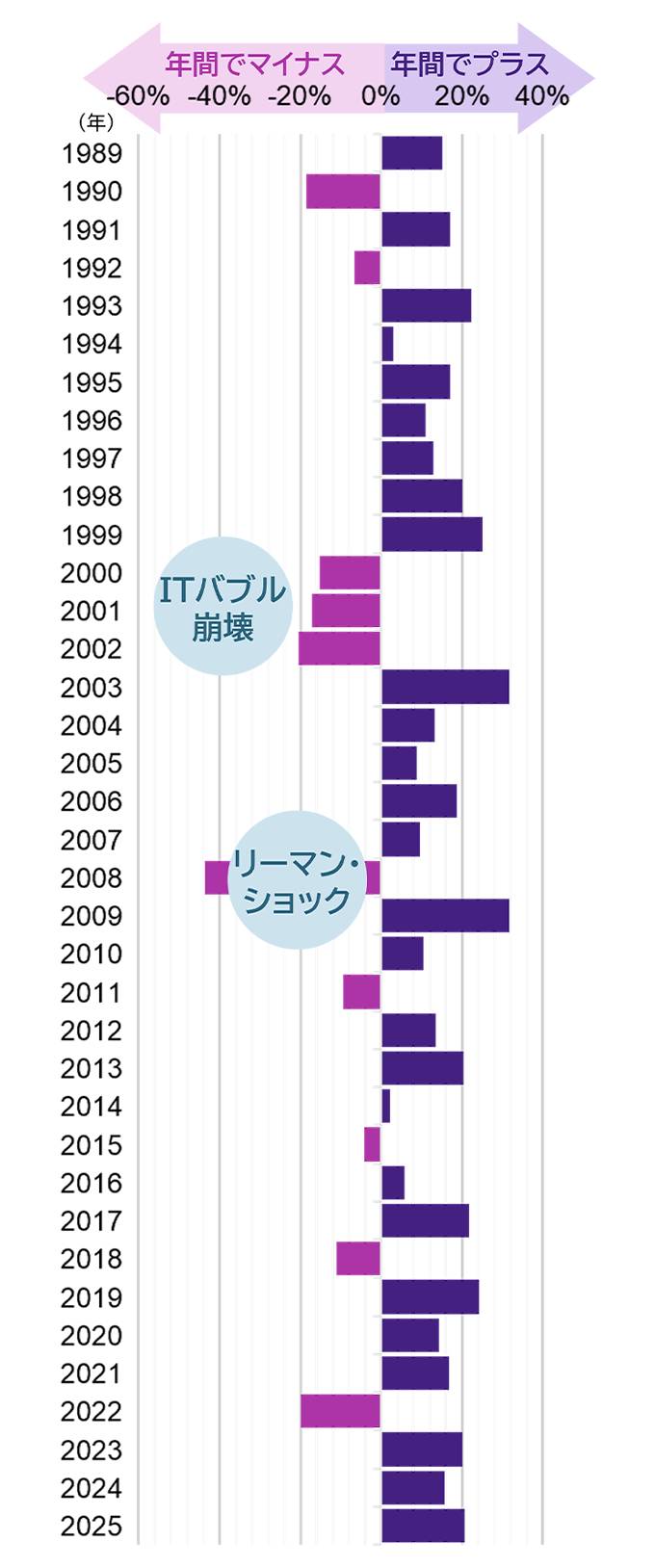

具体的に見てみます。

オール・カントリー指数(米ドルベース)の騰落率

期間:1988年12月末~2025年12月末 指数はMSCIオール・カントリー・ワールド・インデックス

信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成※上記は過去のものであり、将来の運用成果等を約束するものではありません。

これは全世界株式指数、いわゆるオール・カントリーという呼び名で知られる指数(インデックス)の年末の値で計算した年間騰落率(リターン)。

私が投信積立をスタートしてからの3年間、2000年から2022年の3年連続の大幅下落が目を引きます。数年にわたって下がり続けるという試練を、私はいきなり経験したのです。

この3年間、つまり1999年末から2002年末の変化率はマイナス44.2%。もし100万円を一括投資していたら55万8,000円になってしまったという計算です。

もうひとつ目を引くのが2008年のリーマン・ショックの年。この1年だけで43.5%も下がっています。もちろん私は積立を停止したり、それまでの分を売却したりせず淡々と継続していました(実際は、あっけに取られて何もできなかっただけですが)。

次は2022年のマイナス約20%。これはコロナ対策の反動で起こった米国での極端なインフレに対して、当局が政策金利を急激に大きく上昇させたことなどを背景に起こった下落でした。

ずっと毎日動いている株式市場に対して年間リターンを測ることに実は大した意味はありませんし、過去のデータは将来を約束してくれません。

しかし「健全なる危機意識」という意味では、「株式というものは、(平均値であるインデックスですら)ひどい時には半分、それほどでなくても平気で1~2割下がることがあるもの」という認識は持っておくべきでしょう。

それでも、先のグラフでマイナスの棒よりもプラスの棒の方が多かったことからも分かるように、仮に一時的な下落があったとしても、それに耐えて放っておくことができれば上手く行くケースが多かったのは、過去から学ぶべきより重要な事実です。