日銀の次回利上げは6月(もしくは7月)で、従来から見方変わらず

ベッセント米財務長官は昨年8月に「日銀はビハインド・ザ・カーブに陥っていると思う」と発言しています。

ベッセント氏にしてみれば、2022年春から2023年にかけてFRBが大幅利上げを実施した際、日銀が政策金利を動かさなかったことから日米金利差が急激に拡大し、大幅な円安を招いた結果、日本のインフレ率が過度に高まり、長期金利の上昇につながったのではないかとの思いがあるのでしょう。確かに、客観的にはそう見えます。

しかし、前述したとおり、日銀としてはビハインド・ザ・カーブを認めるわけにはいきませんし、ベッセント財務長官も、日銀が利上げを急ぐことなど望んでいないのではないでしょうか。

日本の長期金利急騰が米国債に飛び火した20日、ベッセント氏は米長期金利の急上昇に関して「日本からの波及を分離して考えることは非常に難しい」と述べ、米国の長期金利が上昇することに強い危機感を抱いています。

利上げは景気を崩さない限り長期金利の押し上げ要因になる上、日銀が利上げを急げば、ビハインド・ザ・カーブに陥っていることを日銀自身が認めたとの見方が市場で強まりかねません。円安を抑えるために利上げをすれば、一方で長期金利を押し上げる。

そうしたジレンマに日銀が陥っていることを見越して、円安をけん制するためのレートチェックに付き合ったと考えるのが自然です。

いずれにせよ、日銀としてはビハインド・ザ・カーブに陥っていないか注意深く点検しながら、消費者物価上昇率が2%に向けてソフトランディングしていくよう、淡々と利上げしていくしかありません。

加えて、財政の信認低下を助長するような国債買入れは避けることが重要です。つまり、半年に1回ペースの利上げという現在の金融政策運営方針を変えるべきではなく、筆者は次回利上げは6月(もしくは7月)との見方を変えていません。

市場では4月という見方が増えています。もちろん、利上げペースを速めることを正当化するような理由がある場合には、その可能性はあるでしょう。円安を直接の理由にするのが適切でない中で、果たしてそうした理由付けが可能なのかどうか、柔軟な発想で検討を続けたいと思っています。

FRBは1月FOMCで政策金利を据え置く見通し

他方、FRBは1月27~28日に米連邦公開市場委員会(FOMC)を開催します。今回は政策金利(3.5~3.75%)を据え置く見通しです。

昨年12月17日のレポート「日銀は12月利上げへ最後の準備、パウエル議長は中立金利で方針語る」で紹介しましたが、昨年9月から3回目の利下げを実施した12月FOMCでパウエル議長は、「(現在の政策金利は)中立金利の推定値の幅広い範囲に入っており、経済がどのように進展するか立ち止まって見定める良い位置にいる」と述べました。

2025年12月17日:日銀は12月利上げへ最後の準備、パウエル議長は中立金利で方針語る

この発言は、経済・物価のデータを注意深く評価しながら、政策金利が中立金利に近いかどうかを慎重に見極めなければならないフェーズに入っており、今後の利下げ判断はこれまで以上に慎重に行うという意思表示であると考えられます。

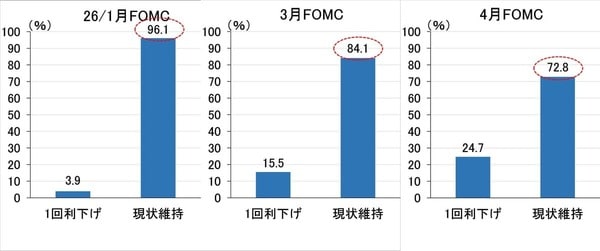

実際、金利先物が織り込む利下げ確率を見ると(図表3)、市場はパウエル議長在任中の4月FOMCまで現状維持を見込んでいます(図中、現状維持の数値が高い)。

<図表3 金利先物が織り込むFRBの利下げ確率>

米国のインフレ上振れリスクを忘れるな

政策金利が中立金利に到達しているかもしれないとの見方は、場合によっては政策金利が緩和的な領域に入った可能性があるということを意味しており、その場合、これ以上利下げすればインフレの上振れリスクを高めるということを示唆しています。

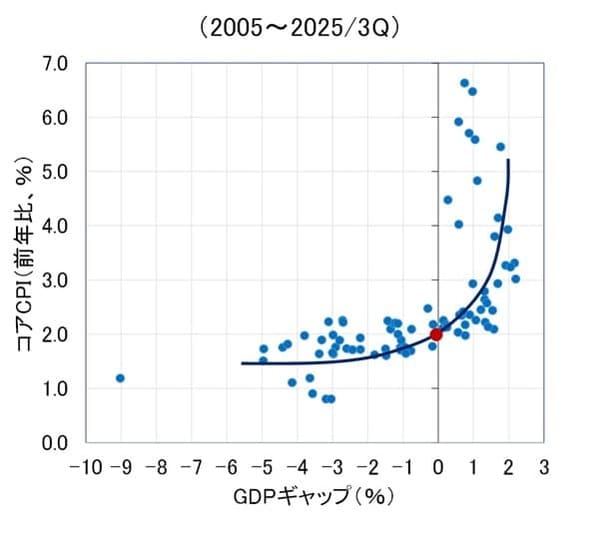

図表4は、米国のGDPギャップと消費者物価指数(食料およびエネルギー除く、コアCPI)の前年比で作成したフィリップス曲線です。

<図表4 米国のフィリップス曲線>

見せ方にもよりますが、GDPギャップには2%程度に天井があり、そこに到達するとコアCPI上昇率が跳ね上がっているように見えます。こうした非線形の関係が本当にあるとするなら、GDPギャップのプラス幅が2%を超えて拡大する状況では、予想以上にCPIが上振れる可能性が高い、ということになります。

実は、アトランタ連邦準備銀行が作成するGDPナウを見ると、2025年10-12月期実質GDPの予測値は前期比年率5.4%と異様に高く(1月26日時点)、これを前提にCBOベースのGDPギャップを筆者が試算したところ(図表5)、同期のGDPギャップは2.96%という結果となります。

<図表5 米国の潜在成長率とGDPギャップ>

GDPナウの数字は今後下振れる公算大とみていますが、インフレの上振れリスクが高いということは忘れるべきではないと強く思います。

パウエル議長率いるFRBの追加利下げを巡る慎重姿勢は妥当であり、雇用が予想以上に悪化した場合は果断に利下げを行うだろうという見方とともに、インフレが上振れたときにFRBがどうするかについても、頭のどこかに置いておくべきであるということを、図表4と図表5は示しているように思います。