日銀は1月会合で予想どおり政策金利の据え置きを決定。その後、日銀、FRBが為替介入の準備であるレートチェックを実施との情報で円が急進。なぜ日米当局が連携して円安阻止へ動いたのか。そこには長期金利上昇を避けたいという利害の一致がある。どういうことか。日銀の利上げ前倒しはあるのか。FRBの1月FOMCの予想とあわせ解説する。

※本稿は、1月28日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日米当局が連携して円安阻止へ、日銀は次回利上げを前倒すのか」を抜粋・編集しています。

日銀、1月会合で政策金利を据え置き、政府はレートチェックで円安をけん制

日本銀行は1月22~23日に開催した金融政策決定会合(MPM)で、政策金利(0.75%)の据え置きを決定しました。高田創審議委員が「物価安定の目標」は概ね達成されているとして、1.0%へ利上げする議案を提出しましたが、反対多数で否決されています。

今回は、経済物価見通しをまとめた「経済・物価情勢の展望(2026年1月)」(通称:展望レポート)も公表され、2025、2026年度の実質国内総生産(GDP)と消費者物価指数(CPI)(除く生鮮食品・エネルギー)の見通しが若干上振れるなど、次回利上げに向け一歩前進しています。

もっとも、今回の話題はなんといっても総裁記者会見と、レートチェックを受けた為替の動きでしょう。

レートチェックとは、為替介入の実務を担う中央銀行などが市場参加者に為替の売値と買値を照会することで、実際に介入を行う場合にはそのまま売買の意思を示す一方、介入しないがその準備があることを意識させたい場合は、「ナッシング(取りやめ)」と伝えて取引をキャンセルします。後者がレートチェックです。

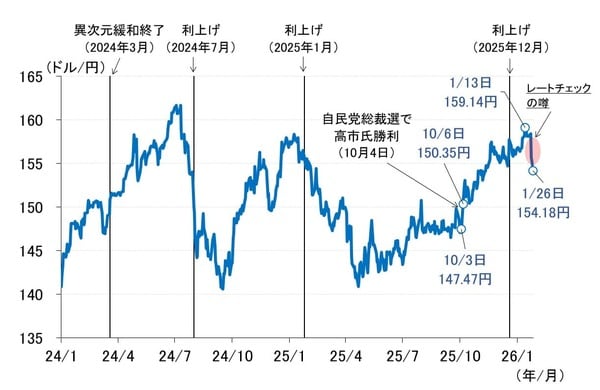

そのレートチェックが、植田和男総裁の記者会見後に日銀によって行われたとの情報が流れ、記者会見中に1ドル159円台まで売られていたドル/円相場が急進。未明には米連邦準備制度理事会(FRB)もレートチェックを行ったと伝わり、米東部時間26日早朝には一時1ドル=153円台前半と、約2カ月半ぶりの円高水準となりました(図表1)。

<図表1 ドル/円相場>

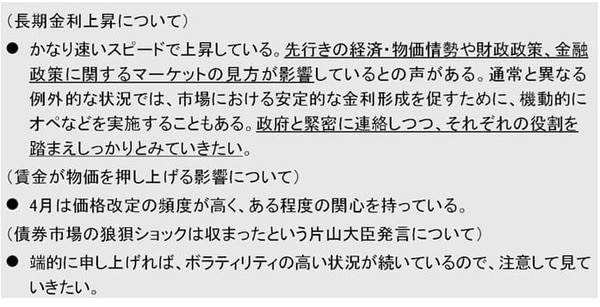

こうした事実を踏まえた上で、改めて植田総裁の記者会見を振り返ると、日米政府のそうした行動を前提としているのではないかと思わせるような発言がうかがえます。図表2は、記者会見における発言の一部抜粋ですが、特に目立ったのが長期金利上昇に関する受け答えです。

植田総裁、記者会見で長期金利上昇をかなり意識した発言

今回の記者会見では、最近の長期金利の急上昇を受けて、記者からその対応について多くの質問が出たわけですが、その都度植田総裁は図表2に示した「政府と緊密に連絡しつつ、それぞれの役割を踏まえしっかりとみていきたい」というコメントを繰り返しました。その数なんと5回。

<図表2 植田総裁の記者会見での発言>

その5回とも、植田総裁は想定問答に準備された「政府と緊密に連絡しつつ、それぞれの役割を…」という文言を、そのまま枝葉を付けず繰り返しました。

こうした植田総裁の姿は珍しく、よほど長期金利の上昇に危機感を持っているのだなとの印象を強く受けたわけですが、今にしてみれば「それぞれの役割」という言葉の裏に、日米政府の為替を巡る動きがあったということが容易に想像できます。

どういうことか、次回利上げのタイミングを考える上でも重要なポイントになりますので、以下で少し詳しく見ることにしましょう。

植田総裁の言う政府と日銀の「それぞれの役割」とは

植田総裁の言う政府と日銀の「それぞれの役割」とは、いったい何なのでしょうか。発言の前段に、「(長期金利の急上昇について)先行きの経済・物価情勢や財政政策、金融政策に関するマーケットの見方が影響している」とあります。この文脈から素直に考えると、政府の役割は財政政策、日銀の役割は金融政策となります。

従って、それぞれのいったい何が長期金利の上昇につながっているのかを考えればよく、財政政策はその信認の低下であり、金融政策は行き過ぎたインフレ率ということになります。

政府の役割である財政政策から見ると、財政政策の信認を確保するには、政府が中長期的な財政規律の重要性を認識し、そのことを行動や市場との対話の中で示すことが重要になります。

また、財政に対する信認の低下が円安につながり、それがインフレを助長させているのなら、財政政策の信認を確保することが、円安の是正とインフレ沈静化につながります。さらに、為替の急激な変動に対処するのは、それを所管する政府・財務省の役割であり、日銀ではありません。

その日銀の役割は何かというと、金融政策、すなわち物価の安定と金融システムの安定です。

今の長期金利に行き過ぎたインフレ率が織り込まれているとすれば、ビハインド・ザ・カーブ(金融政策が物価上昇に対して後手にまわっていること)に陥っていないか、真摯(しんし)に点検する必要があります。

ただし、ビハインド・ザ・カーブを認めれば、利上げペースを速め、日銀が1%から2.5%と説明している中立金利(景気に引き締め的でも緩和的でもない政策金利水準)より高い水準に、政策金利を引き上げる必要があります。そうなれば長期金利が大幅に上昇する可能性があります。

また、長期金利が過度に上昇すれば、場合によっては金融システムを不安定化するリスクが高まります。債券市場に買い手が不在となり、市場流動性が枯渇するような場合には、それが危機に発展しないよう、中央銀行が買い手となって市場機能の回復を促すことが求められます。

これを「最後のマーケット・メーカー機能(MMLR:Market Maker of Last Resort)」と呼び、リーマンショックなどさまざまな危機を経て、中央銀行の機能はこのMMLRを含む形に変容しています。日銀でも、2000年代前半の量的緩和、2008年の世界金融危機、2011年3月の東日本大震災などで、こうした機能を果たしてきました。

しかし、MMLRはあくまで危機対応です。財政の信認が低下しているときに、日銀が安易に国債買入れによって長期金利の抑制を図れば、むしろ信認低下を助長し、長期金利が上昇するリスクがあります。

あるいは長期金利の上昇が抑制されたとしても、円安が大幅に進行する可能性があります。こうしたことも、「それぞれの役割を踏まえ」という言葉の中に込められた重要な意味と考えられます。