為替介入の効果は

そこで2022年以降の実際の円買い介入とドル円の動きを見てみましょう。

これまで大きく分けると➀2022年9月22日、➁同年10月21日と24日、➂2024年4月~5月、➃2024年7月と大きくわけて4回にわたり介入が実施されました。また、円買い介入の規模は、➀から順に、約2.8兆円、約6.3兆円、約9.8兆円、約5.5兆円です。介入後のドル円をみますと、➀と➂の介入後もドル高円安が進んでいます。

一方、➁と➃の介入後、ドル円は約20円も下落しており、介入が効果を発揮したと映ります。ただ➁についてはグラフ内に示したドル指数を見ると明らかな通り、ドル安が進んだ局面です。当時、米国ではインフレ率が上昇しており、利上げ観測の進展とドル高が進んでいました。

ただ、9月分の消費者物価指数が予想を下回った結果、利上げ観測とドル高がピークアウトし、ドル安に転じた局面と介入が重なったのです。この為、為替介入でドル円が下落したとは言い切れません。

また、➃の為替介入前にはアメリカにおいてハイテク系の株価が軟調に推移し始めるなど、市場がややリスク回避的になっていました。加えて、後述する通り、当時は円キャリートレードの活発化によって円のショートポジションが過去最大規模にまで膨らんでいました。

つまり、リスク回避によって円の買い戻しが進みやすいタイミングと為替介入が重なったのです。また、当時は7月末の日銀のサプライズ利上げもこうしたリスク回避を後押ししました。その点、現在のドルは2022年以降ではむしろ低位に位置しており、高値警戒がなされている環境ではありません(ページ5)。

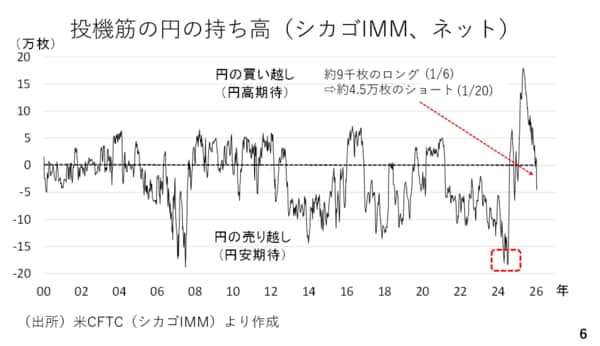

また、投機筋のポジションを見ても、最新の1月20日時点で円ショートではありますが約4.5万枚とそれほど規模が大きいわけではありません。昨晩のレートチェック後のドル円急落によってその円ショートもある程度、解消された可能性もあり、足元のポジションは軽くなっていると考えられます(ページ6)。

来週のドル円は、レートチェックが入ったことにより、上値が重くなると考えられます。改めて160円を狙うとすれば、それは円安ではなく、ドル高がドライバーになる可能性が高いでしょう。

一方、円安の根底にあるのはマイナス圏に位置している実質金利です。過去の介入やその後のドル円の動きが示す通り、その点が変化しない限り、介入警戒感や実際の介入によってドル円が円高方向へと転換するわけでもないと考えられます。

――――――――――――――――――――――――――――――――