今年の米国経済は堅調を持続、FRBは利下げに慎重姿勢

それでは米国経済から見ておきましょう。まず昨年を振り返ると、前半はトランプ関税の影響を背景とする景気後退懸念が強まり、エコノミストの成長率見通しも相当下振れました。

しかし、新型コロナ禍での現金給付で生じた過剰貯蓄が消費を下支えするもとで(図表4)、2024年後半以降の米連邦準備制度理事会(FRB)による利下げの効果もあって、株価が上昇基調を回復していきました。

<図表4 新型コロナ前のトレンドが切り上がった米家計の貯蓄残高>

それに伴う個人金融資産の拡大が年後半にかけての高成長につながり(図表5)、エコノミストの見通しも強気化しました。そのムードは今も続いており、ブルームバーグが集計する現地エコノミストの2026年実質国内総生産(GDP)見通しは中央値で前年比2.1%(2026年1月9日現在)となっています。

ちなみに、アトランタ連邦準備銀行のGDPナウは、2025年10-12月期の実質GDPを前期比年率5.1%と予測しています(2026年1月9日現在)。今後下方修正されていくとは思いますが、10-12月期の成長率が高ければ、翌年へのベース効果が強まるため、エコノミストの2026年の見通し2.1%は上振れる可能性があります。

<図表5 拡大する米家計金融資産に占める株式の割合>

このように、米国経済は2026年も堅調が見込まれる中、FRBは、次回利下げ判断を慎重に見極める方針です。

FRBは、昨年9月から3回続けて予防的利下げを実施しましたが、その3回目の利下げを行った昨年12月米連邦公開市場委員会(FOMC)後の記者会見でパウエル議長は、「現在の政策金利は、中立金利の幅広い推定値の範囲に入っており、経済がどのように進展するか立ち止まって見定める良い位置にいる」と述べました。

これは、現在の政策金利(3.5~3.75%)が、FOMCメンバー19人の想定する中立金利(2.6~3.9%)に重なってきており、インフレ・リスクが強い中で緩和状態に転換しているリスクが高まっていることを示しているため、経済・物価の動きをより注意深く点検し、利下げの判断をこれまで以上に慎重にしなければならないとのメッセージを発したと理解できます。

このことから、FRBの次回利下げはパウエル議長が退任した後の年央以降になるかもしれないとみています。ちなみに、金利先物が織り込む利下げ確率(米CMEのFEDウオッチ)も、1月FOMCは現状維持が95.6%、3月も現状維持71.3%、4月の現状維持58.0%となっています(2026年1月9日現在)。

日本は緩やかな景気拡大、日銀は緩やかな利上げを継続

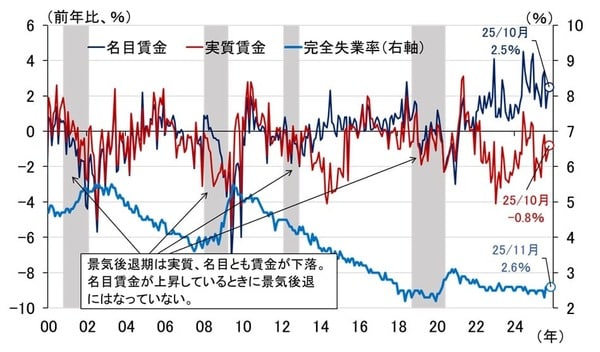

一方の日本経済ですが、今年も高インフレが続くものの、名目賃金の高い伸びが消費の下支えとなって、緩やかな景気拡大が続くとみています。ちなみに、雇用環境がタイトかつ名目賃金が上昇している局面で日本が景気後退になったことは、少なくとも2000年以降を見る限りありません(図表6)。

<図表6 日本の名目・実質賃金と失業率>

昨年12月に0.75%への利上げを行った日本銀行は、今年も半年に1回ペースの緩やかな利上げを続けるとみています。仮に、今年6月と12月に0.25%ずつ利上げし、政策金利が1.25%に到達すれば、長期金利(10年)は2%台後半になる可能性があります。

▼あわせて読みたい

2026年1月7日:2026年1月、日本自動車エンジン始動!~日銀の利上げと長期金利~

以上をまとめると、日米金融政策や景気はこれまでの流れから大きくは変わらず、日米金利差も縮小を続けると予想されます。従って、しばらくの間は市場のテーマが財政リスクから変わることはなく、円安の流れは続くでしょう。

しかし、繰り返しになりますが、一方向の動きが続かないのが為替相場。米国経済の急変、米国株価の急落、米政府のFRBへの圧力による極端な利下げ、日本の政局、過度な財政支出、地政学リスクの高まりなど、何らかのきっかけで相場が急変する可能性には留意が必要です。