2026年のドル/円相場はどうなるのか。昨年後半から日本の財政リスクが意識され、日米金利差が縮小しているにもかかわらず円安が進行している。この流れは今後もしばらくは変わらないだろう。しかし、一年を通して同じ方向に動き続けたことがないのが円相場。再び日米の景気や金融政策に市場のテーマが戻ってくるのか。今後の展開を考える。

※本稿は、1月14日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「2026年の円相場、市場が注目するテーマは引き続き財政リスクか?」を抜粋・編集しています。

日米金利差を無視するドル/円相場

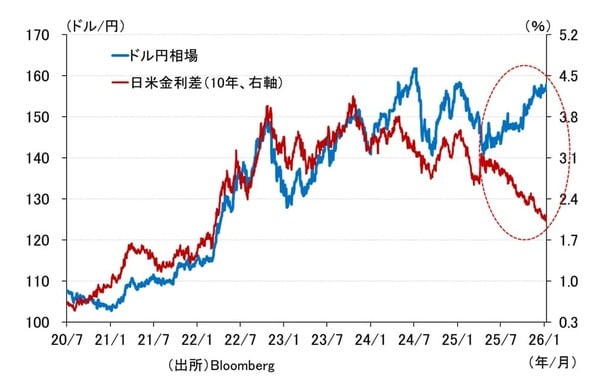

毎年、年始になると新年会などでエコノミスト仲間や市場関係者と話す機会があるのですが、今年は「結構ボラ(volatility)がつくかもねぇ」なんて声が多く聞かれたような気がします。それだけ不確実性の高い年だということなのでしょうけれども、それを表す典型的なグラフが図表1かもしれません。

<図表1 日米金利差とドル/円相場>

昨年の今ごろ、2025年の為替相場について、「日本銀行は利上げ、FRBは利下げ、トランプ関税で米景気も怪しいし、日米金利差は縮小するだろうから円高だ」と話していたことを思い出します。なぜ高市政権の誕生を予想できなかったのかと思わなくもありませんが、昨年の初めにそれを言っていたらビックリ予想と思われたに違いありません。

図表1を見ると、確かに2024年までは日米金利差とドル/円相場がきれいにリンクしており、実際、2025年の4月ごろまでは日米金利差の縮小とともに円高に振れていました。ところが、その後は日米金利差が縮小を続けたにもかかわらず円安が進み、結局、昨年末は年始とほぼ同じ水準で引けるという、まさに「行って来い」の相場展開になりました。

しかし、図表1をじっと見てください。ドル/円相場と日米金利差がここまで乖離(かいり)してくると、今年もこのまま日米金利差が縮小していけば、いつかはドル/円が円高方向に大きく振れるのではないかと思ってしまうのは私だけでしょうか。

さすがに、そろそろ円高になりそうな感じがするわけですが、この「さすがに」、「そろそろ」がだめなのです。理屈がない。景気も相場も、転換するときは必ず理屈があるはずです。

移り気な為替相場の注目するテーマは今年も財政リスク?

移り気な為替相場は、注目するテーマによって大きく振れます。昨年後半以降のテーマは財政リスクだとみています。

夏の参議院選挙での与党大敗と減税を掲げた野党の躍進、10月の「責任ある積極財政」を掲げた高市政権誕生を受け、長期金利の急上昇とともに進んだ円安は、財政リスク・プレミアムの拡大を映しているというのが筆者の見立てです。そう考えれば、日米金利差が縮小しているにもかかわらず円安が進んでいることも理解できます。

であれば、高市政権が変わらない限り、あるいは高市政権のポリティカルパワーが高まれば高まるほど、円安の流れが続くことになります。1月9日に読売新聞が報じた「高市首相が衆院解散を検討、23日通常国会の冒頭に」の記事で円安が進んだことも、それを表しています。

とはいえ、一年を通して同じ方向に一本調子で動いたことがないのがドル/円相場(図表2)。何かのきっかけで大きく円高に振れることはないのでしょうか。

<図表2 年別のドル/円相場>

そのきっかけが予想できれば苦労はないわけですが、ただ一つ言えることは、市場の注目するテーマが財政リスクから金融政策や景気に戻れば、ドル/円相場と日米金利差との連動性は回復するということです。

今できることは、その可能性もにらみながら、日米の金利動向、具体的には日米中央銀行の金融政策や日米の景気・物価の先行きを見通しておくことでしょう。以下では、それらを簡単に整理します。

ドル/円相場を見るとき、米国の金利と日本の金利のどちらが重要?

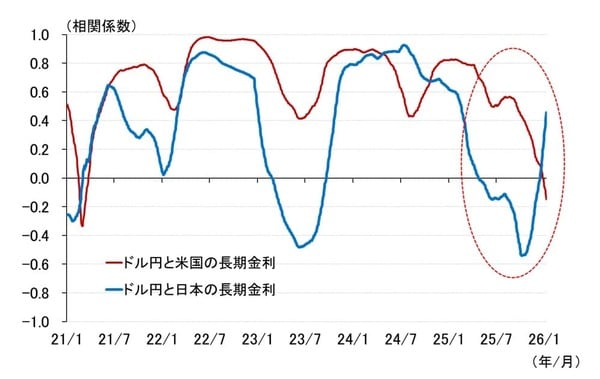

と、その前に、日米金利差といっても、ドル/円相場を見るときにそもそも日本の金利と米国の金利のどちらが重要なのかという点に簡単に触れておきたいと思います。というのも、ドル/円相場の変化を見ると、米国の景気動向にやたら反応するとか、日銀の金融政策にやたら反応するというように、局面によって反応する相手や度合いが大きく変わるからです。 それが、先ほど「移り気な為替相場は、注目するテーマによって大きく振れる」と書いたことでもあるわけですが、参考までに、米国の長期金利と日本の長期金利のどちらがドル/円相場を大きく変動させているのか、相関係数を比べてみました(図表3)。

<図表3 相関係数:ドル/円相場と米国の10年金利、ドル/円相場と日本の10年金利>

相関係数とは、二つのデータの間の「関係の強さ」と「方向」を示す指標です。+1に近いほど「強い正の相関」(一方が増えるともう一方も増える)があると言い、マイナス1に近いほど「強い負の相関」(一方が増えるともう一方が減る)と言い、0に近いほど「相関がない(無相関)」と言います。

図表3の赤い点線で囲みを付けた最近の動きに注目すると、その前半はドル/円相場と米国の10年金利は強い正の相関(米国の10年金利が上昇すると日米金利差が拡大して円安)が、一方でドル/円相場と日本の10年金利には負の相関(日本の10年金利が上昇すると日米金利差が縮小して円高)があったことが分かります。

それがだんだんと、ドル/円相場と米国の10年金利との相関がなくなり、逆にドル/円相場と日本の10年金利が急激に正の相関(日本の10年金利が上昇すると円安になる)を強めていることが確認できます。普通は、日本の長期金利が上昇すると日米金利差が縮小して円高に振れるのですが、今は長期金利の上昇と円安が同時に起きています(図表1の囲みの部分と整合的です)。

しかも、米国の10年金利にはほとんど反応しなくなっていますので、今はドル/円相場の先行きを考えるに当たって日本の長期金利が重要な局面であり、従って市場が注目する日本の財政リスクがポイントになるということが、相関係数からも示唆されます。