実は手薄なAI、売上比1割 「エッジAI」向け省電力チップで市場開拓へ

エナジー事業は今後も収益源ですが、同時に展開を強めているのがAI関連の事業です。TDKはAIに関連する広範な市場全体を「AIエコシステム」と定義し、AIを直接的に動かすデータセンターのほか、スマートグラスやスマートフォン、また自動運転車やドローンといったさまざまな製品向けで取り組みを強化しています。

実は、TDKはまだAIの恩恵を十分に受けていません。データセンターへの投資は旺盛で、電子部品の需要も期待されるところ、同社のAI向け売り上げは全体の1割強程度にとどまります。今後は年率25~30%で成長させ、中核事業へ発展させる方針です。

TDKの取り組みで特に目立つものがエッジAIです。AIは計算負荷が大きいため、大規模なデータセンターで処理を行うクラウド型のアプリケーションが主流です。一方、エッジAIは各端末(エッジ)で計算を行うものを指します。

エッジAIはデータセンターの機能を端末に備える必要があるため、スペースや電源の制約が課題です。このため、計算を行うAIチップ側にも省電力化が求められます。

そこで、TDKはより少ない計算量で処理を行うAIチップの研究に取り組んでいます。近年は新技術の開発が相次いでおり、24年に磁性技術と半導体技術を応用した「スピンメモリスタ」を発表したほか、25年には物理現象を利用した「アナログリザバーAIチップ」を開発しました。26年1月には、AIスマートグラスに特化した新型のマイコンを公表しています。いずれも小さい電力で計算を行う技術で、エッジAIへの活用が期待されます。

エッジAIだけでなく、従来型のAI向け事業も強化します。エナジー事業は小型電池が中核ですが、今後は中型電池を拡大する方針です。高出力型の電池へ注力する方針で、データセンターの無停電電源装置やパックアップ電源向けの需要を想定します。コンデンサやインダクタといった電子部品もデータセンター向けに引き合いが強く、増産していく方針です。

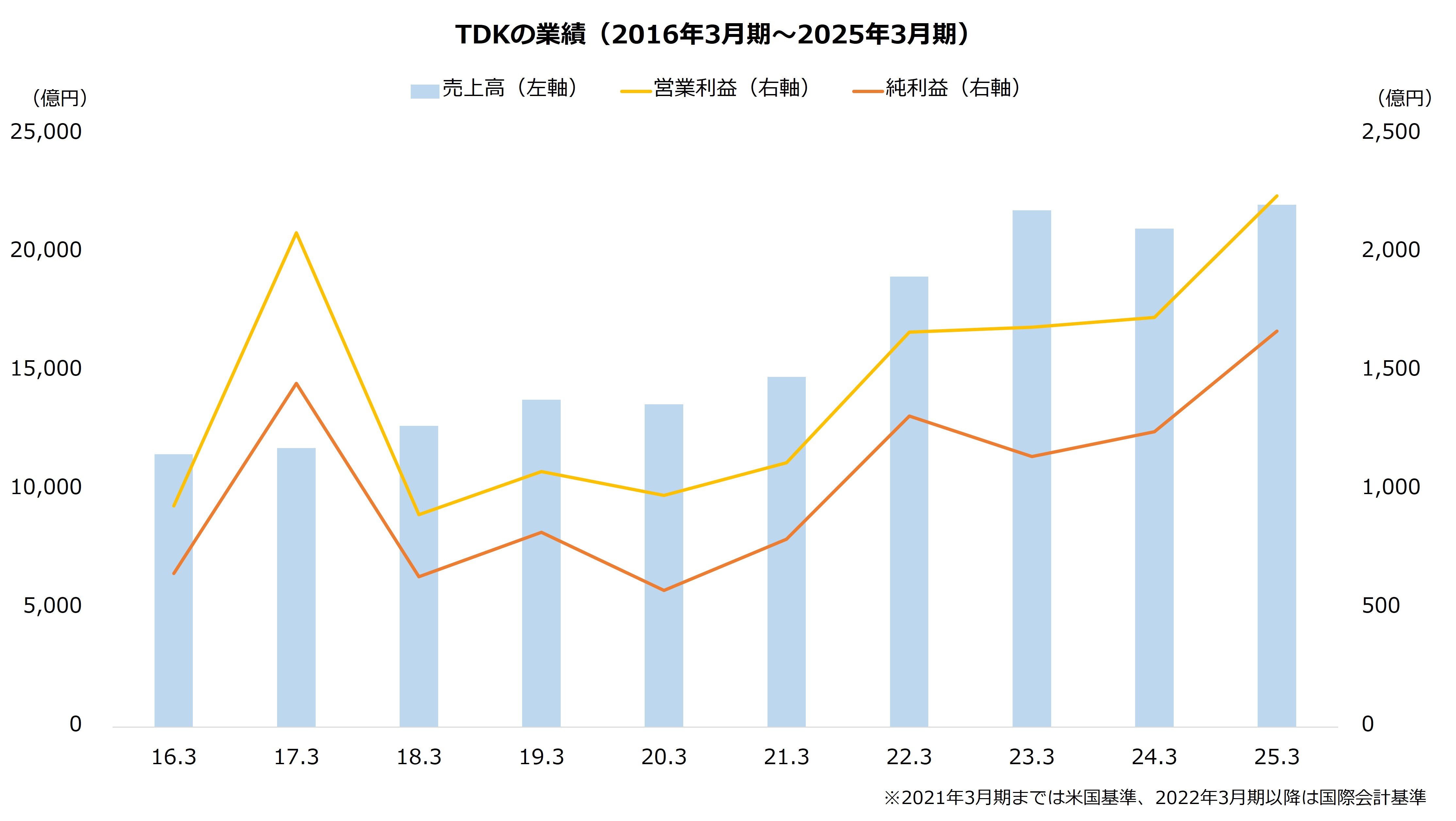

8年ぶり最高益 センサ・HDD好調で今期も増収増益

最後に全体の業績を押さえましょう。

業績は最高圏です。25年3月期は売上高が前期比4.8%増、営業利益が同29.7%増と増収増益となりました。エナジー事業が堅調だったほか、HDD部品が好調だった磁気応用製品事業も売り上げが大きく伸び、利益に貢献しました。大幅な増益となったことから、各利益は一過性要因(高周波部品事業の譲渡益:1444億円)が大きかった17年3月期を上回り、過去最高益を記録します。

今期(26年3月期)も好調です。中間期までに売上高は前年同期比8.6%増、営業利益は同10.7%増となりました。二次電池とHDD部品は好調が継続したほか、MEMSセンサが電子機器向けに販売が増え黒字化し、増益に貢献しました。一方、受動部品は自動車向けが軟調で苦戦しています。

下期は上期比で減益となる見通しです。営業利益は上期1476億円に対し、下期は1000億円ほどを想定します。下期に一過性費用(EV電源事業の譲渡費用など)として70億円の計上を計画するほか、エナジー事業で季節性による減収や材料価格の上昇を見込みます。

なお、通期の利益見通しは上方修正しており、期首計画比で営業利益は200億~650億円の上振れとなる予想です。前期比では増収増益の計画で、再び最高益の更新が見込まれます。

【TDKの業績予想(26年3月期)】

・売上高:2兆3700億円(+7.5%)

・営業利益:2450億円(+9.3%)

・純利益:1800億円(+7.7%)

※()は前期比

※同第2四半期時点における同社の予想

出所:TDK 決算短信

今期はHDD部品やセンサの販売が伸びており、エナジー事業以外の貢献が高まっています。今後も好調が確認されれば、株価を支える材料となりそうです。続く第3四半期決算は2月2日に公表される予定です。