カギを握る為替相場

ただ、日本のエネルギーや食糧自給率は構造的に低いことからすれば、引き続き為替の動向も2026年の物価を大きく左右しよう。

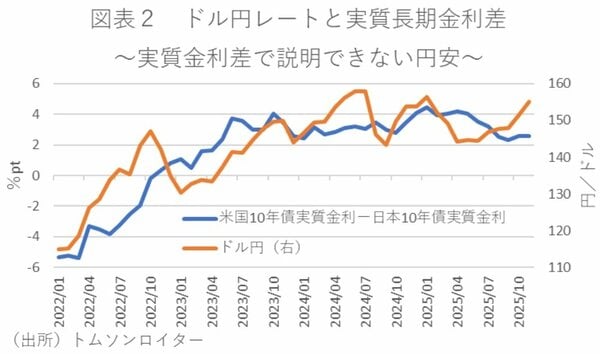

そして、これまでの物価上昇の主因となってきたドル高・円安もぶり返している。というのも、そもそも円安のきっかけが、日本のインフレ率高止まりに伴う日本の実質金利大幅マイナスに加え、高市政権誕生に伴う金融・財政政策に対するハト派姿勢観測が追い打ちをかけているとする向きもある。事実、昨年のドル円レートの推移を見ると、高市自民党総裁が誕生した10月以降に円安が進展していることがわかる(図表2)。

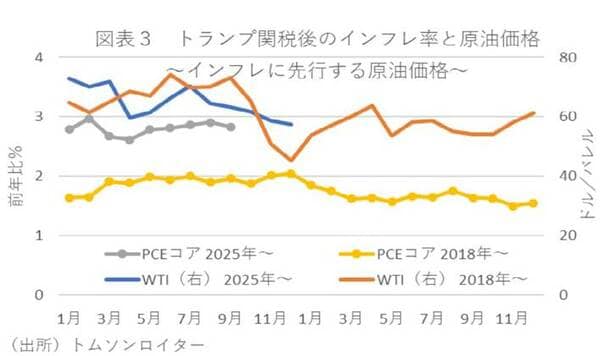

一方、米国のインフレ率を左右する原油先物価格は、産油国の自主減産緩和やトランプ関税等による世界経済減速懸念などを受けて低下基調にある。前回のトランプ関税以降のインフレ率は原油価格に遅行して変動していることからすれば、年明け以降の米国インフレ率も低下トレンドが期待される(図表3[松村1.1])。また、FRB議長の交代が5月に予定されており、トランプ大統領の意向に合わせて、ハト派の議長が就任することが予想される。となれば、すでに利下げサイクルに入っているFRBも、追加利下げの必要性が低下する可能性があるだろう。

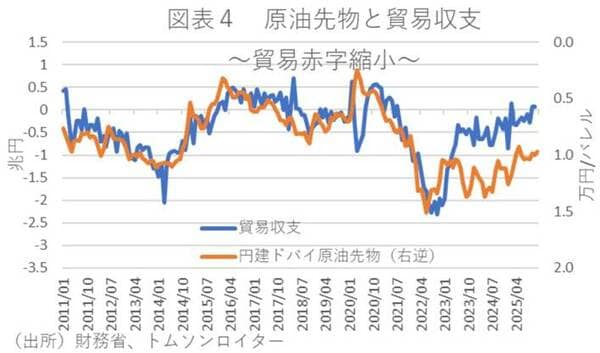

他方、円安の一因とされていた日本の貿易赤字も、一次産品の輸入価格が下落していること等から縮小に向かっている(図表4)。

こうした中で、今後の為替レートを大きく左右するのが日銀の金融政策だろう。というのも、すでに日銀は昨年12月に利上げを実施した後も、利上げスタンスを崩していない。となれば、日銀がオントラックと想定する範囲内で経済・物価動向が推移すれば、今後も追加利上げを続ける可能性が高いだろう。