被保険者になった場合の損得は?

前記のフローチャートで「国民年金第3号被保険者・健康保険被扶養者」になれば、社会保険料の負担はなく、65歳以降に老齢基礎年金のみを受給することができます。

もし、社会保険に加入することになった場合は、標準報酬月額(月給)に対して、厚生年金保険料が9.15%、健康保険料が約5%掛かってきます。そして、65歳以降は老齢基礎年金と老齢厚生年金を受給することになります。

国民年金の第2号被保険者にも、第3号被保険者にもならない場合は「国民年金第1号被保険者・国民健康保険被保険者」となるため、国民年金と国民健康保険の保険料を負担しなければならず、65歳以降は老齢基礎年金のみを受給することになります。

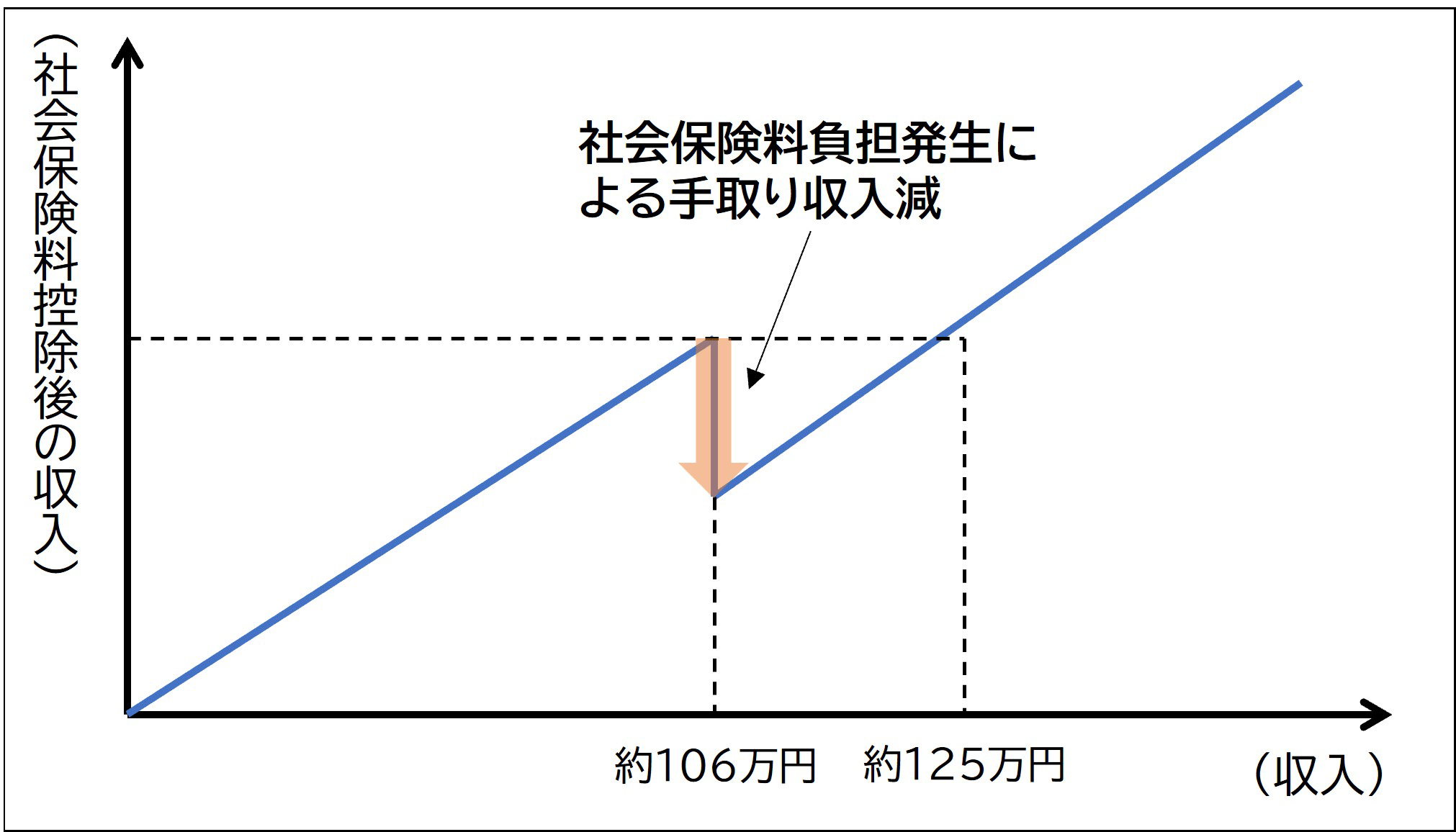

社会保険が適用されると、下図のように社会保険料負担額の分だけ手取り収入が減少することになります。

【厚生年金・健康保険に加入した場合の損益イメージ】

例えば、国民年金第3号被保険者が年収106万円となり、20年間社会保険に加入したとしましょう。その場合に受給できる老齢厚生年金の受給額は、年間で115,758円(=88,000円×0.005481×240月)増える計算になりますので、65歳から90歳まで受給したとすると総額で289万円になります。

さらに、厚生年金には障害厚生年金や遺族厚生年金がありますし、健康保険の傷病手当金や出産手当金を受給することも可能になります。

いかがだったでしょうか?

最近では、社会保険の「年収の壁」を意識して働き控えをするよりも、将来の年金を増やすために働いて収入を増やすというように、「年収の壁」を乗り越える人が増えてきているようです。また、業界によっては人手不足により長く働くことのできる職場環境も整ってきています。一人ひとりがどのような働き方をして、どのような老後を送りたいか考えていくことが大切であると思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。