勤務先と収入による被保険者・被扶養者の判別法

それでは、「国民年金の第2号被保険者・健康保険の被保険者」と「国民年金の第3号被保険者・健康保険の被扶養者」はどのように判別されるのでしょうか。下記のフローチャートでYES or NOを答えて頂ければ、おおむね判別することができます。ただ、いくつか注意点がありますので説明したいと思います。

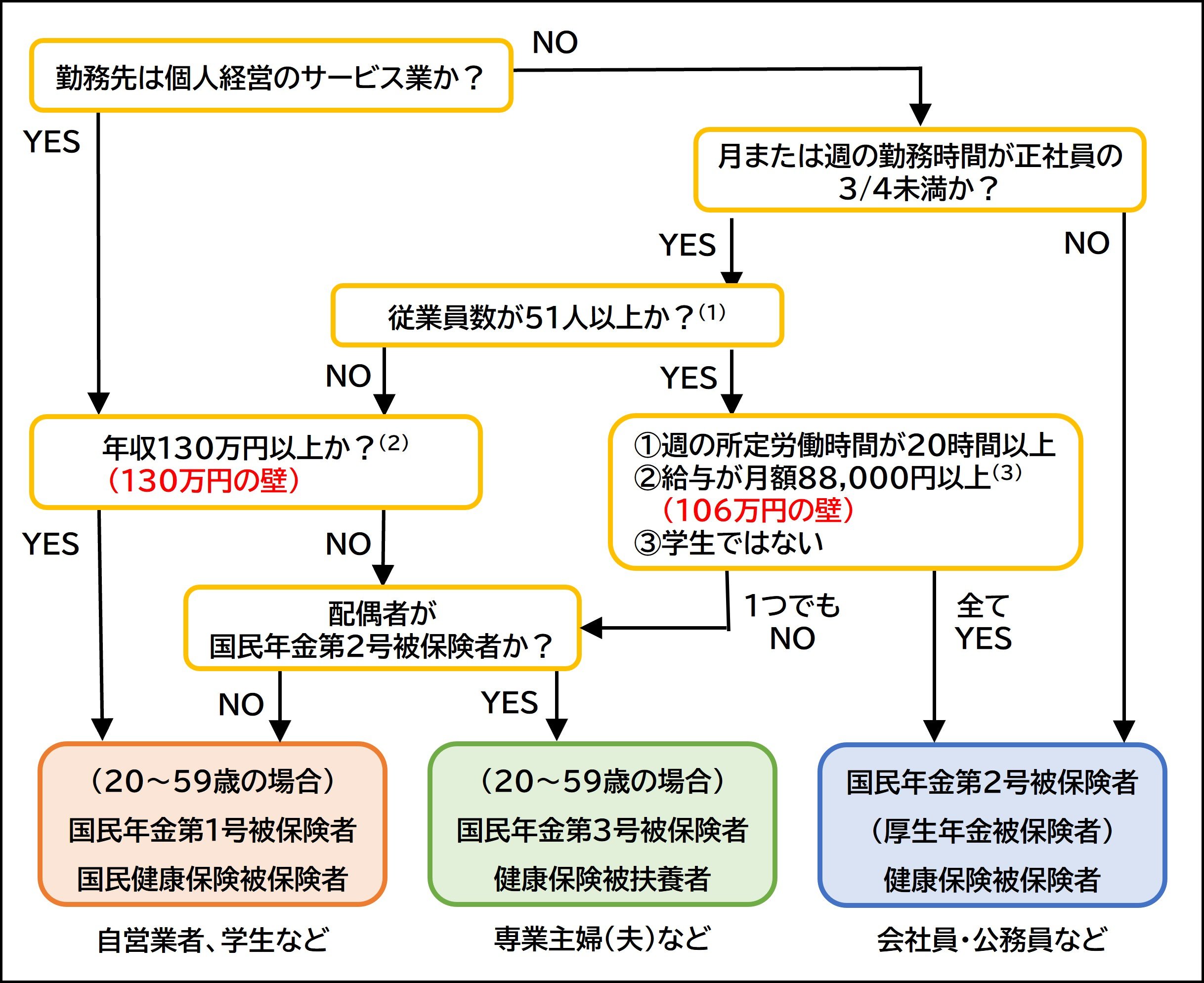

左上の「勤務先は個人経営のサービス業か?」という問いについてですが、勤務先が法人であれば社会保険に強制加入となり、個人経営の場合だと従業員を5人以上雇用する法定17業種は強制加入となります。法定17業種とは法令で列挙されていますが、逆に法定17業種以外(農林業、飲食店や理容業などのサービス業等)の個人経営の事業所は任意加入と考えて頂いた方が分かりやすいと思います。

ただし、2029年10月以降は法定17業種という括りが撤廃され、常時5人以上の従業員を使用する全業種に適用対象が拡大されることになっています。

法人等に勤務している場合、勤務時間によって正社員と同等の働き方をしていれば、国民年金の第2号被保険者・健康保険の被保険者となります。3/4未満の勤務時間しか働いていないパートやアルバイトの場合でも、従業員が51人以上で、①週の勤務時間が20時間以上、②給与が月額88,000円以上、③学生ではないという条件にすべて当てはまれば、国民年金の第2号被保険者・健康保険の被保険者となります。

一方で、その条件のうち1つでも当てはまらない場合は、配偶者が国民年金第2号被保険者であれば、国民年金の第3号被保険者・健康保険の被扶養者になります。

【被保険者・被扶養者の判別フローチャート】

(1)の「51人以上」については、2035年10月までに段階的な縮小・撤廃が決まっています。

(2)の「年収130万円以上」は、賞与や通勤手当、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金などを含んだ年間の見込み収入額になります。これがいわゆる「130万円の壁」です。配偶者の扶養に入れるかどうかは、自分の収入が配偶者の収入の1/2未満という要件をクリアする必要があります。

(3)の「給与が月額88,000円以上」は、残業代や賞与、通勤手当等は含まない基本給で判断されますが、これに12カ月を掛けると105.6万円となり、これがいわゆる「106万円の壁」です。ただ、これも全都道府県の最低賃金(時給)が1,016円を超えたため、週20時間働いた場合の年収が106万円以上になるため2026年春に撤廃される見込みです。