円安とドル安の両方が進んだ2025年

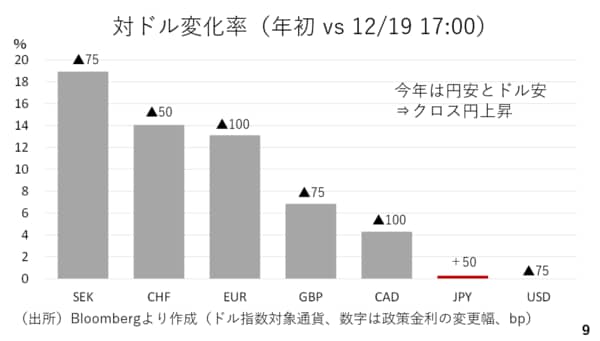

ここから今年の為替相場を振り返ります。年初と比べた対ドル変化率を比較すると最も上昇したのがスウェーデンクローナでした。今年はドル安が進みましたが、円もそのドルに次ぐ弱さでした。今年はドル安と円安が続いた結果、クロス円が上がりやすい年だったと言えます(スライド9)。

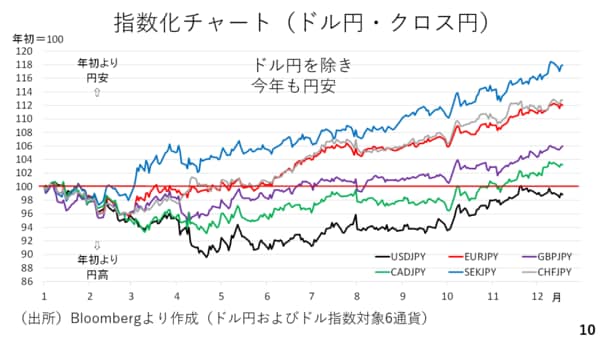

年初を100とした指数化グラフでドル円やクロス円を示すと、円が全面安に近い状態だったことがわかります。またドル円も年初の寄り付きまであとわずかに迫っています(スライド10)。

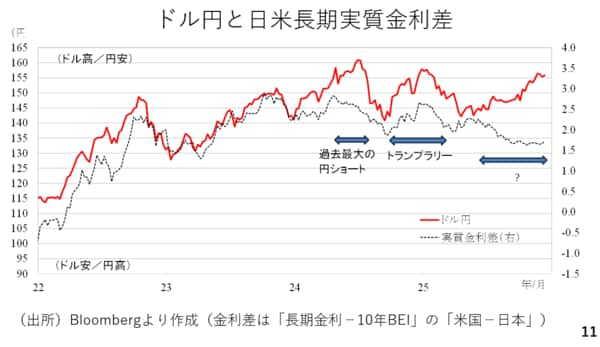

現在のドル円は、過去数年間の日米金利差との関係に照らし、かなりドル高円安方向に乖離しています。これはドル高か円安か、またはその両方の結果です。過去にもこうした乖離はみられています。例えば2024年の夏場にかけてドル円が162円に迫った局面や同じ年の秋から年明けにかけてです(スライド11)。

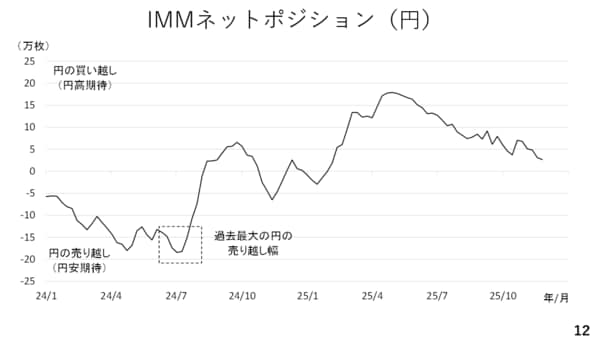

この内、2024年の夏場は円キャリートレードが活発に行われていた模様です。実際、当時の投機筋のポジションを見ると過去最大規模にまで変売りが拡大していました(スライド12)。

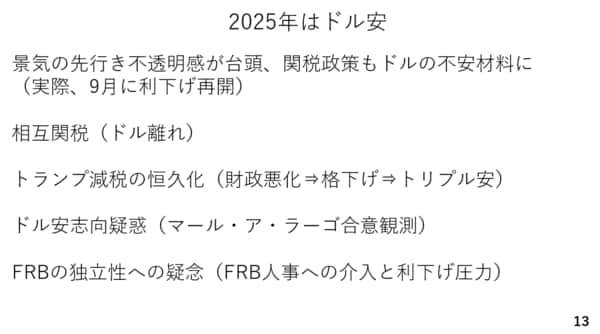

因みに、2025年のドルは軟調に推移しました。2月以降、米国の景気の先行き不安が台頭し、関税政策を巡る不透明感もドル安に作用しました。4月に相互関税の詳細が発表された後もドル資産離れがテーマとなり、ドル安が進んでいます。5月にかけて、トランプ減税の恒久化によって財政悪化リスクが懸念され、実際にムーディーズが格下げを決めました。アメリカでもトリプル安が観測されています。

さらにトランプ政権が貿易収支不均衡を是正する手段としてドル安政策を取り入れる可能性が取り沙汰されました。いわゆるマール・ア・ラーゴ合意です。その他ではFRBの金融政策に度々口先介入するトランプ政権に関連し、FRBやドルの信認が傷つくとの見方もドルを招いた模様です(スライド13)。

実際の現在のドル指数は2021年以降で見て軟調に推移していることがわかります。従って先に見た金利差からのドル高円安への乖離はもっぱら円安によるものと見るのが妥当です(スライド16)。