円安が進行した背景

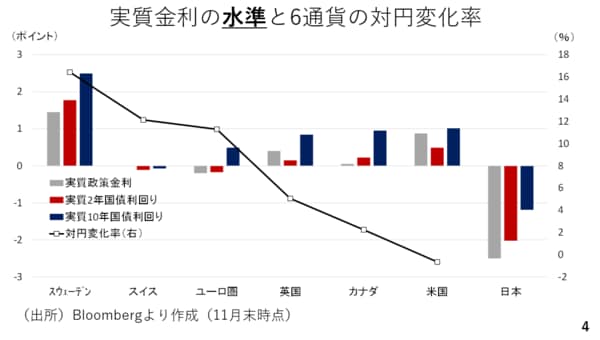

次に、一つ一つについて実際のデータを確認します。利上げの織り込みが9割程度に達していた点については割愛し、まずは実質金利の水準の確認です。日本の実質金利は政策金利、2年物国債利回り、長期金利のいずれでみても他の国や地域より低い上、大幅なマイナス圏に位置しています(スライド4)。

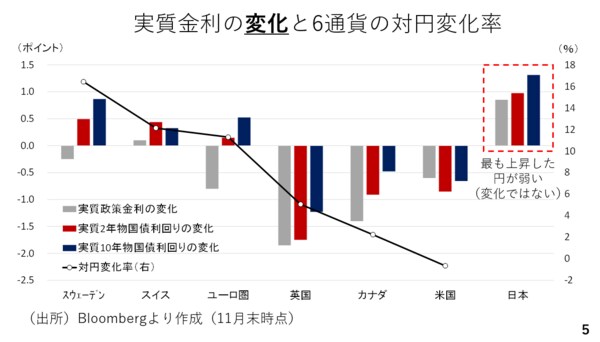

ちなみに、為替相場に対して金利の水準と変化のどちらが影響するのでしょうか。少なくとも今年の円相場をみる限り、水準が影響していると考えられます。というのも今年の日本では名目金利が上昇し、インフレ率も年初の4%から2.9%まで低下した結果、ほかのどの国や地域の通貨と比べても、日本の実質金利が最も上昇したからです(スライド5)。

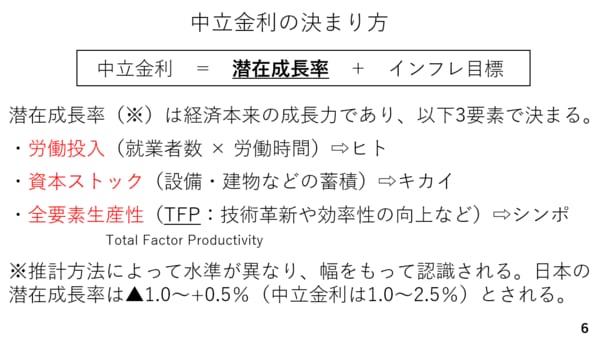

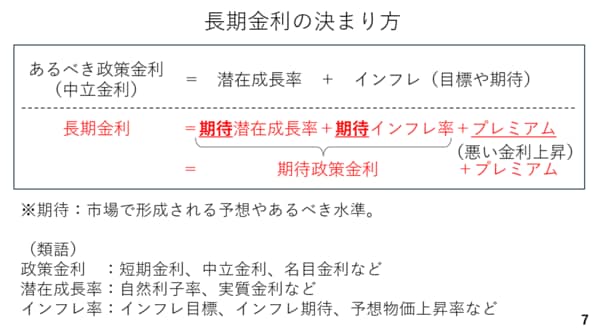

次に中立金利について確認します。中立金利とは、潜在成長率にインフレ目標の2%を加えたものです。日本の潜在成長率は現在▲1.0%から+0.5%とされており、中立金利はこれらに2%を加えた1.0%から2.5%とみられています。

これまでの日銀の慎重な利上げスタンスから市場は利上げのゴール、すなわちターミナルレートをこのレンジの下限である1%近辺とみています。したがって0.75%まで利上げが進んだということは、それだけゴールに迫り、追加利上げの余地があと0.25ポイントか、せいぜい0.5ポイント程度と見られているのです。この結果、利上げが必ずしも円安期待を抑制するには至っていません(スライド6)。

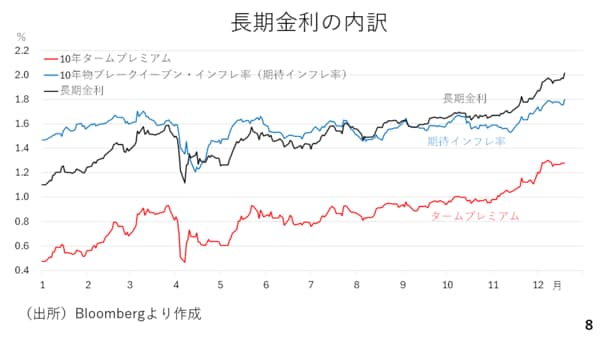

次に長期金利の内訳です。長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。本来あるべき政策金利、すなわち中立金利が潜在成長率とインフレ目標の合計ですから、長期金利の3つの決定要因の内、はじめの2つを期待政策金利と読み替えることもできます。そして、この内、プレミアムの拡大による金利上昇が、いわゆる悪い金利上昇とみなされ、通貨安に波及すると考えられます(スライド7)。

では、リアルタイムに近い形で観察することができる期待インフレ率とプレミアムを見てみましょう。

期待インフレ率は年間を通じてじわりと上昇していますが、10月以降、顕著に伸びているのはタームプレミアムです。タームプレミアムとは債券投資家が相場変動に対して要求する対価です。

また、このタームプレミアムは政府債務の拡大と正の相関関係、日銀の国債保有残高と負の相関関係を持つことがわかっています。従って、現在の長期金利の上昇は高市政権の掲げる積極的な財政政策及び昨年から進んでいる日銀の国債保有残高の減少、即ち量の正常化が影響していると考えられます(スライド8)。