日銀の金融政策の展望

次に、日銀の金融政策についてみておきましょう。

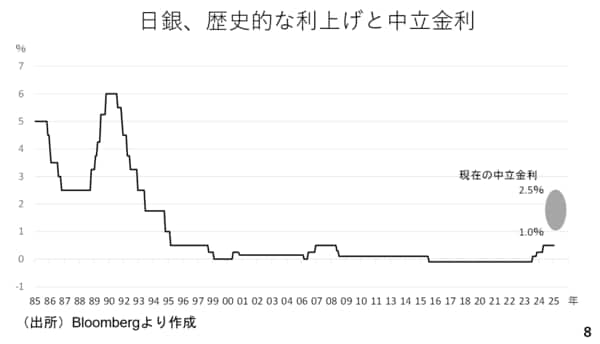

来週の金融政策決定会合では、日銀の利上げが確実視されています。日本の政策金利は1995年9月に1%から0.5%に引き下げられて以来、一度も0.5%を上回ったことがありません。0.75%への利上げはデフレ脱却の象徴と言えるでしょう。

ただし、9割以上の織り込みが進んでいることから利上げだけでは円高とはならないばかりか、材料の出尽くし感から円安に振れる可能性すらあります。そこで注目されるのが先週の動画でも詳しくお伝えした中立金利です。

現在、日本の中立金利は1%から2.5%程度と考えられており、市場は中立金利のレンジの下限である1%をそう大きく上回る利上げはないだろうと考えています。それだけに、来週の決定会合で中立金利の再評価が改めて言及される場合、中立金利の下限の引き上げが意識され、円高に作用する可能性があります(スライド8)。

中立金利を引き上げることにより、日銀には二つのメリットがあります。

一つは政府に対する説明のしやすさです。中立金利を引き上げれば、仮に1%まで利上げを進めても、まだ政策金利が中立金利の下限を下回る金融緩和的な状況であると説明することができます。これは日銀にとって政策の自由度UPにつながるでしょう。

また、市場に対しても潜在的な利上げののりしろを広く見せることによって、円安期待をある程度抑えることができるかも知れません(スライド9)。