FOMCの振り返り

では、ドル安に繋がったFOMCを改めて振り返っておきます。

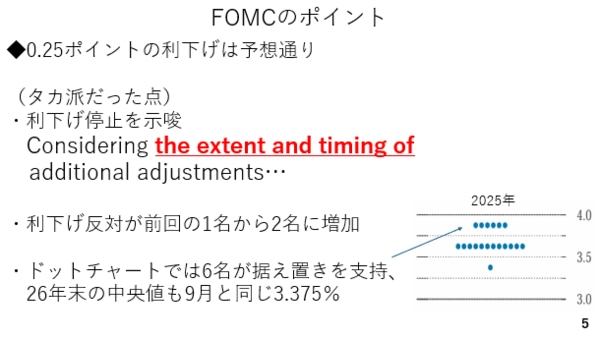

先週の動画では、利下げを決めるもののその後の利下げをデータ次第とする「タカ派的な利下げ」が高いこととその後、ドル高が進む可能性を示しました。実際、タカ派だった点がいくつも見られました。

例えば、声明文に今後の利上げの「程度や時期を検討するに際して」といった新たな文言が加わりました。これは、昨年12月にも利下げ打ち止めを宣言する際に用いられた表現です。パウエル議長も会見で示唆した通り、利下げはこれで一旦停止となりそうです。

また、利下げへの反対票が前回の一人から二人に増えています。さらに、ドットチャートによれば、据え置きを指示した参加者が6名もいたほか、2026年末の政策金利の水準も前回9月のドットチャートと同じ3.375%でした(スライド5)。

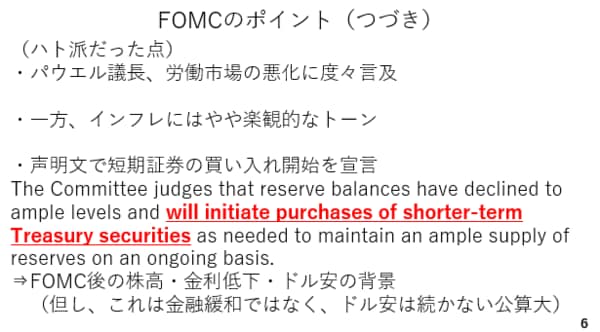

一方、ハト派的だった点もありました。パウエル議長が労働市場の悪化に度々言及したほか、インフレについても関税によるモノのインフレを除き、総じて楽観的な見方を示したのです。

加えて、今回は短期証券の買い入れの開始が宣言されました。これは、年末に向けての準備預金をある程度潤沢にするための措置であり、先月ニューヨーク連銀のウィリアムズ総裁も言及した通り、金融政策の方向を示唆するものではありません。

ただ、証券の買入れ自体が金融緩和と映ることから、FOMC後の株高と金利低下そしてドル安が進んだと考えられます。もっとも証券買い入れの開始が金融緩和を示すわけではないことから、FOMC後のドル安はしだいに和らぐと考えられます(スライド6)。

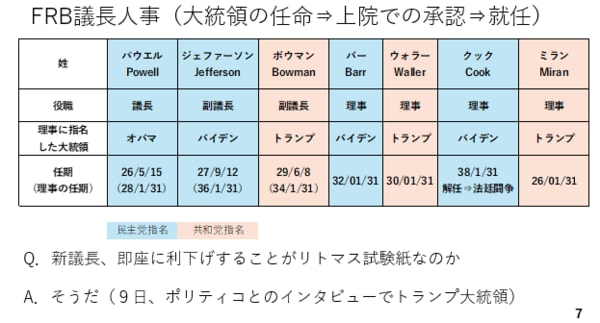

今後についてはパウエル議長の後任人事に注目です。今週、Politicoとのインタビューが公表され、その中でトランプ大統領は即座に利下げをすることが新しい議長を選ぶ上でのリトマス試験紙になるのか問われ、「そうだ」と答えています。

今回のドットチャートによれば2026年の利下げは1回でしたが、新議長の下で2回程度の利下げが行われる可能性も十分です。現在、市場は来年の利下げを約2.2回と織り込んでいることからその程度の利下げでドル安が進むとは考えにくい一方、利下げが3回、4回と広がる展開となれば、それはドル安圧力となりそうです(スライド7)。