2026年の日本経済展望

2026年は、「実質所得の改善と内需の回復期待が高まるが、高市政権の経済政策と世界経済の動向が鍵を握る年」となることが予想される。実質GDP成長率予測はIMFが+0.6%、OECDが+0.9%と緩やかな成長が続く見通しとなっている(図表2)。特に、関税措置の影響が一服し、11月の米中間選挙に向けて米経済の持ち直しが見られれば、外需は回復に向かうことが期待される。

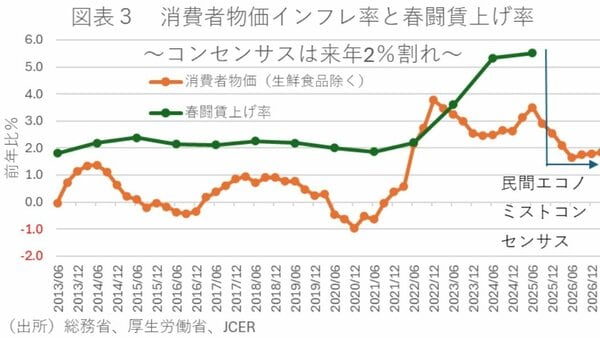

一方、消費者物価上昇率は2026年度以降、日銀目標の2%を下回り、鈍化することが予測される(図表3)。これは、高市政権の物価高対策に加えて輸入物価によるコストプッシュ圧力が弱まるためである。このため、賃上げ効果が実質所得に反映されやすくなることで、実質賃金がプラスに転じることが予想される。これにより、長く停滞していた個人消費が徐々に回復することが期待される。

ただ、設備投資は人手不足への対応や、高市政権の政策で成長分野への投資は続くものの、金利上昇の影響や景気の不確実性から、慎重な姿勢が残る可能性がある。特に、物価目標の2%を下回る中でも金融政策の正常化が継続した場合、長期金利の高止まりと円高方向への是正が予想される。

春闘&日銀

26年の春闘賃上げ率は、トランプ関税等の影響を受けて前年は下回るものの、33年ぶりの賃上げ率となった24年並みの結果になることが期待される。そうなれば、26年のベースアップも引き続き3%を上回ることが予想される。賃上げ期待の背景には、①物価高による従業員の生活保障、②底堅い企業業績、③人手不足感の強まり、がある。また、連合が25年に引き続き賃上げに向けてのトーンを強める一方で、経営者側も優秀な人材確保に対応すべく前向きな姿勢を見せているため、賃上げ機運は26年も衰えないだろう。

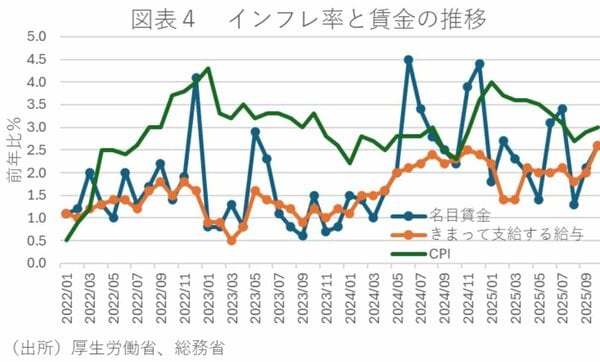

そして、こうした動きは日銀の追加利上げを促す可能性があるだろう。日銀は植田体制になってから実質賃金がマイナスでも利上げ局面に入っているが、26年はインフレ率が鈍化する一方で、25年並みの名目賃金上昇が期待される(図表4)。

このため、26年は安定して実質賃金の伸びがプラスになることが展望されるため、そうなれば、物価と賃金の好循環が実現したとして、日銀は中立金利とされる1%に向けて1~2回の追加利上げに動く可能性があるだろう。