ドル安の背景

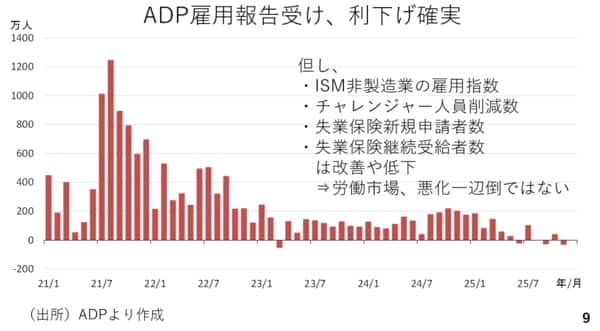

ここからドル安の背景を見ていきましょう。今週はISM製造業景気指数とその中の雇用指数が悪化しました。また、特にこのADP雇用報告の減少がドル安につながりました。11月は2ヶ月ぶりにマイナスを記録したのです。引き続き労働市場の悪化が確認された形であり、来週の利下げはほぼ確実な情勢です。但し、ISM非製造業景気指数の雇用指数は50割れながらも前月からの改善が見られました。

また、チャレンジャーグレイ&クリスマスが発表した人員削減数も7万人台と15万人超えを記録した前月から大幅に減少しました。加えて、失業保険の新規申請者数や継続受給者数も減少しています。感謝祭を含む週であった点を考慮する必要もありますが、労働市場が悪化の一途をたどっているわけでもないようです(スライド9)。

以上から来週のFOMCを展望します。利下げが9割以上も織り込まれています。サプライズを嫌うFRBだけに利下げは確実でしょう。ただ、9月と10月のFOMC後にドル高が進んだ通り、織り込み済みの利下げだけならドルが持ち直す可能性が高いと言えます。そこで注目点は2点です。

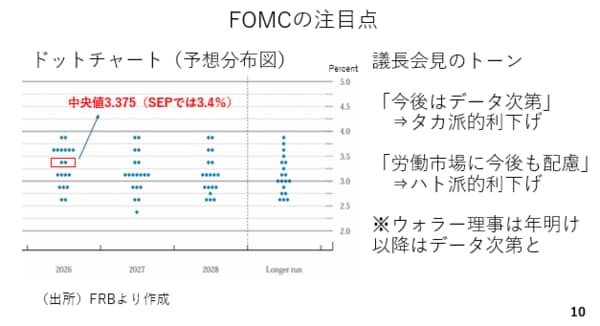

まずFOMC参加者による政策金利の予想分布図、いわゆるドットチャートです。前回9月のドットチャートにおける2026年末の中央値は3.375%でした。仮に、これが低下した場合、市場の利下げの織り込み度合いがさらに増し、ドル安となりそうです。横ばいなら若干のドルの買戻しを誘うでしょう。

次にパウエル議長の会見トーンです。年明け以降についてデータ次第とした場合、タカ派的な利下げとみなされ、ドル買いを誘うでしょう。反対に、来年以降も労働市場に配慮する姿勢が打ち出された場合、ハト派的な利下げと見なされ、ドル安を招くでしょう。

もっとも、ハト派とされるウォラー理事でさえ、来年以降はデータ次第と述べています。パウエル議長の任期が来年5月に迫っていることもあり、年が明ければ、そろそろ後任へのバトンタッチも意識するはずです。その意味も含め、パウエル議長はデータ次第である点を強調するのではないでしょうか(スライド10)。つまり、あまりドル安を促す内容とはならないはずです。

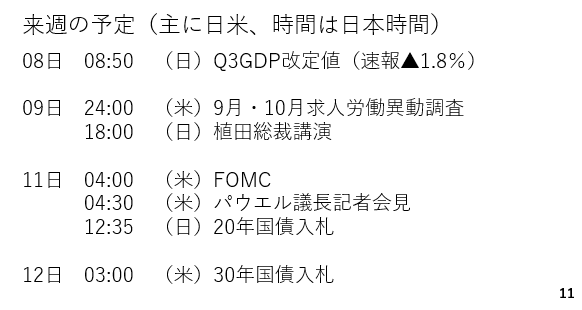

来週の予定をみておきましょう。9日の植田総裁の講演に注目です。9割も利上げの織り込みが進展しているため、それを押し戻したいとするのか、追認するのか注目です。ただ、市場の利上げ織り込みが十分進んでいるだけに、後者の場合でもさらに円高が進む展開とはなりにくいでしょう。

日本の20年国債や30年国債入札にも注目です。確かに、10年国債入札は好調でしたが、10年物に比べると超長期債入札に参加する市場参加者は限られます。この好不調が長期金利に影響しそうです。FOMCの注目点は先の通りです。