長期金利がどこまで上昇するか

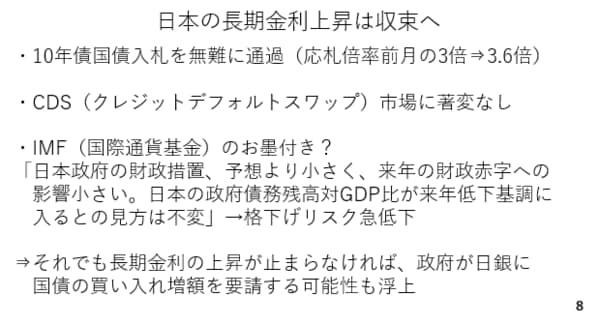

さて、今週も引き続き長期金利の上昇が注目されました。特に、高市政権の経済対策や国債増発など、財政悪化と結びつける報道が目立っているようです(スライド6)。

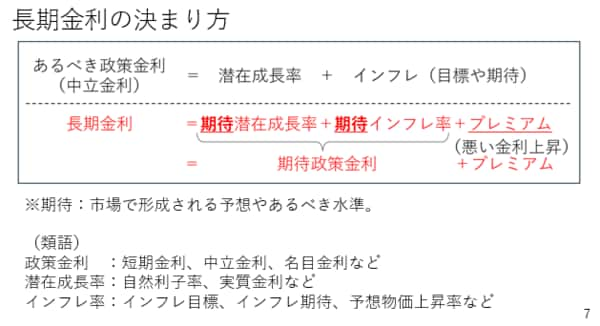

そこで、改めて長期金利について整理しておきましょう。長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。期待とは先々どうなりそうか、といった予想に基づくものです。また、プレミアムの拡大による長期金利の上昇がいわゆる「悪い金利上昇」です。

ところで、あるべき政策金利である中立金利は、先の通り、潜在成長率とインフレ目標の合計でした。従って、長期金利の決定要素の内、はじめの2項は、政策金利がこれからどうなりそうか、といった期待政策金利と読み替えることができます。その点、現在の長期金利上昇をもたらしているのは、期待インフレ率の上昇、プレミアムの1種であるタームプレミアムの拡大に加え、利上げ織り込みの高まりです。

尚、タームプレミアムとは国債の価格変化に対して投資家が求める対価であり、その拡大の背景には確かに財政悪化への警戒も含まれます。ただ、それ以外にも期待インフレ率の上昇や利上げ観測も長期金利を押し上げており、悪い金利上昇と決めつけるのは正確ではありません(スライド7)。

寧ろ、今週は10年国債入札における応札倍率が3.6倍と10月の3.3倍や先月の3.0倍から上がっています。政府の信用状態をより直接的に観測することができるクレジットデフォルトスワップ市場のスプレッドも小幅な上昇にとどまっています。

さらに、4日には国際通貨基金が日本の政府債務残高の対GDP比が低下するとの見方を変える必要はないとコメントしました。経済対策による財政悪化への影響が限定的であるとする国際的なお墨付きを得た形です。

この為、来週以降、長期金利の上昇は一服する可能性が高いのではないでしょうか。逆に、長期金利が2%大きく超えていく場合、日銀が国債の買い入れを増額する可能性も浮上しそうです。なぜなら先ほどのタームプレミアムの拡大には、日銀の国債保有残高の減少も影響しているからです(スライド8)。